作成開始 : 平成25年05月25日(土) 最終更新 : 平成25年08月27日(火)

老後(退職後〜)にかかるお金

定年退職後、老後にかかるお金について考えてみました。

普通に健康な夫婦であれば、60歳後も継続して会社に勤められるのでもう少し後から考えてもいいのでしょうが、妻の頚髄症手術後の後遺症から(思ったほど)リハビリがなかなか進まないことと、私自身の原因不明の足腰の痛みに耐えながら介護と仕事の両立が難しくなってきたので、60歳で退職することに決めました。

_| ̄|○(ガックシ)

これを書いている時点で、あと3年10カ月ほどです。すぐにやってきます。

59歳くらいの時に1年かけてゆっくりやろうかと思いましたが、最近それでは遅いような気がしてきました。

なので、ボチボチと始めてみようと思います。

まずは、定年退職後、老後にかかるお金って何にいくらかかるのか・・・・

長い老後を平安に楽しく過ごすポイントは「健康」「いきがい」「経済(お金)」の3つだそうです。

1.人生を何年と考えるか

人生を何年と想定することによって「セカンドライフ」がどれくらいになるか考えなければなりません。

例えば、「平成23 年簡易生命表の概況(厚生労働省)」によると、平成23年の平均寿命は「男 : 79.44歳」「女 : 85.90歳」です。男女差は 6.46 年 です。

どちらも、平成22年に比べて少し短くなったそうです。

「寿命中位数」を使っての考え方とか「平均余命」を使っての考え方もありますが難しいので「平均寿命」で考えてみます。

男性は人生90年、女性は人生95年とする考え方もありますが、そんなに長生きしたくはないです。

自分の父親は「76歳」で亡くなりました。

なので、自分の場合は父親より少しだけ長く生きる 「人生80年」 に置いて計画したいと思います。

父親は食道ガンの治療中に心筋梗塞で亡くなりました。父親の男兄弟は5人ですが皆ガンで亡くなっています。

ただ、いずれも末期だったようで、あまり長い事家族に迷惑かけずに逝ったそうです。

「老後資金は大きく3つに分けて管理・運用しましょう」といわれています。日々の暮らしに必要な「生活資金」、万が一の時や楽しみのための「予備資金」、自由に使える「余裕資金」です。

(んーーー、生活資金の確保だけで終わってしまいそうな・・・・・)

2.収入は一覧表で長期間管理

退職直後の一時金以外、老後の定期収入の中心は給与から公的年金や企業年金および個人年金などの年金に移ります。

年金受給額は、同一世帯でも家族構成や年齢などによって数年間は変化しますので、「この金額がこれからほぼ続く」という年齢になるまで一覧表を作成して、収入の変化をキチンと把握する必要があると思います。

そうしないと、無暗に使ってしまい後でえらい目にあうでしょう。

住むところがなくなったり、食べられなくなったり、医者にかかることができなくなる・・・なんて事にもなりかねません。

これについては、別途「老後に入ってくるお金」で試算し一覧表にしてみます。

3.支出も年間で管理する

一般的に聞く感じでは、働かなくなって(リタイア後)数年間は収支のギャップに悩み、不安を抱えながら金融資産を取り崩している世帯が多いようです。

収支のギャップとは・・・退職で収入は激減するのに、おつきあいや余暇・趣味など活動的な生活を現役時代と同じように続けてしまうため家計は大赤字、少なくとも夫婦が満額の公的年金を受給するまでは「赤字」が続きます。・・・いや、満額の公的年金だって満足な生活ができるほどもらえるわけではないのです。

よほど、計画的にしないと生きていくことができないと思います。

これを避けるには、支出も収入と同じように年間で把握し、長期間にわたる収入と支出のバランスを大まかに把握すればいいのです。

赤字が一時的なものであればさほど問題はないと思いますが、将来的に続くようであれば、赤字分を手持ちの金融資産でカバーできるかどうか、をチェックしなければいけません。

平成24年「家計調査年報」(総務省)によると、世帯主が60歳以上の無職世帯(世帯員が2人以上)の1ヶ月の家計は、実収入が21万2千円、消費支出が24万1千円、非消費支出(税金や社会保険料など)3万1千円で、6万円弱(年間約70万円)の赤字になっています。

(リタイア後)(「人生80年」として) 20年間この生活を続けるには 1,440万円 の金融資産が必要になります。

さてさて、この金額は結構なものです。

退職金とは別に予備資金に充当する金融資産が準備できている人は問題ありませんが、それが難しい人は、支出内容を検討し、削減できるものはすぐに削減し、家計の健全化を図らなければいけません。

そうです。これするのに一定の時間がかかると思うので早めにとりかかるのが正解と思います。

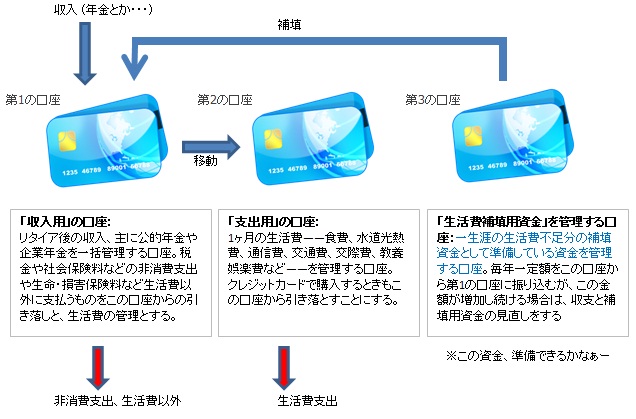

4.管理すべき口座

公的年金は2ヶ月ごとに金融機関の口座に振り込まれます。

これとは別に企業年金や個人年金などがバラバラに振り込まれるので、1ヶ月単位で収入を把握するのはかなり難しくなります。

さらに、自分だけでなく配偶者の分もあるので家計として管理するのはなお難しいと思います。

また、同じ口座で生活費の支出を管理すると混乱をきたし、使いすぎかどうかが判断できず「まあいいか〜」と適当になってしまうようです。

厳格に家計簿で総資産の管理ができればいいのですが、それもまた大変と思うので次のように口座を3つ持つとよいとのことです。

さて、色んな統計資料や老後の資金準備なんかに関する記事を書いているサイトは沢山あります。

しかし、それはあくまで統計的なものですので、個々人の実態に沿ったものを計画しておかなければなりません。

そこで、老後に実際にかかるものについて推定し計画するため現在のかかっている費用を把握したいと思います。

5.今の支出把握

(1)家計簿データ

一か月単位の把握は毎月微妙に違うので、昨年の年間合計をまず家計簿から集計してみます。

そのうえで必要であれば12で割って一か月分を平均として出してみることにします。

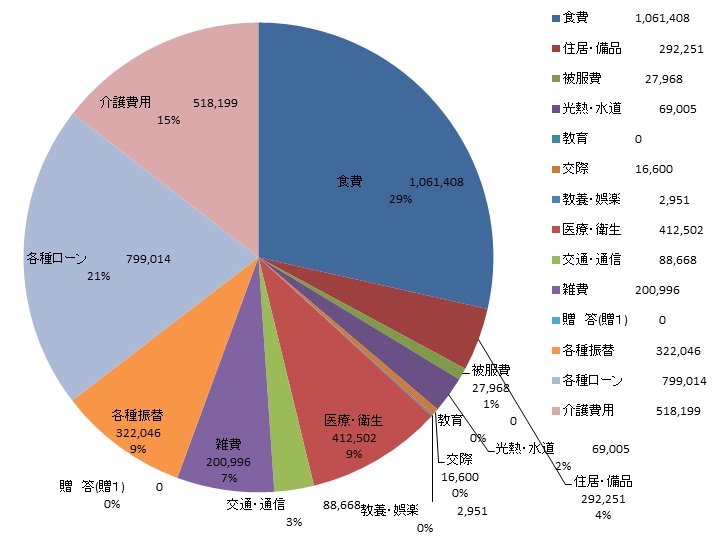

項目 支出(年間) 支出(平均) 記 事 食費 1,097,412 91,451 基本的に調理はなし(できない->時間無い、体力無い、スキル無い)

夕食のみの宅配弁当(月〜金) ≒ 28,000円、以外は月〜金の朝食、夜おやつ

たまの昼外食(2人〜3人)、土日の三食分住居・備品 166,805 13,900 被服費 31,867 2,656 光熱・水道 96,387 8,032 実際は灯油代のみ水道代は各種振替で計上 交際費 19,200 1,600 会社親睦会費、慶弔、町内会 教養・娯楽 3,981 332 ほとんど遊べなくなった。 医療・衛生 361,786 30,149 こいつは減らすこと不可! 交通・通信 104,746 8,729 地下鉄、ガソリン代(客先用) 雑費 257,340 21,445 どれにも含まれないやつ、自分と妻の小遣いも含まれる。 各種振替 344,594 28,716 電気、水道、電話、ネット 各種ローン 804,814 67,068 保険関係とか・・・(自分の生命保険が半分を占める) 介護費用 558,101 46,509 月20日分通所とショートステイ1回 合計 3,847,033 320,586

※夫婦2人にしては食費が高いと思いますが、息子から生活費もらっている関係上、休日にはたまに家族三人で外食したりします。

やはり、一人増えただけで金額は跳ね上がってしまいますね。

外食回数が増えると当然食費も上がります。

ただ、嗜好品の率が高いのでこのへんは自重せねばと思います。

(2)ちらっと分析

a.食費

平成25年06月25日 コメント頂戴しました。

分析前の年間家計簿データだけ載せていた時のものです。

・水道光熱が1万円以下は立派ですね。

食費が9万円は夫婦2人にしては多いのは何か理由がありそうですね。

私は自炊だからでしょうか3万円いかないです。

↓

コメントありがとうございます。

以下の理由によります。(´д`)

・支出(平均)が近い値の今月(2013.06)で分析してみます。米は毎年、秋田の実家からもらっています。

・基本的に調理はしません。(できない -> 時間無い、体力無い[腰痛い]、スキル無い)

なので、食材の購入は無し(できない -> 時間無い、体力無い[腰痛い])、出来あいのもので食事をとらざるを得ません。

項目 金 額 記 事 宅配弁当 29,106 前月の分として計上(月〜金の夕食のみ 俺(おかずのみ) : 525円 妻(カロリー食) : 735円 主食 19,296 宅配弁当以外の主食 (朝食のパン、土日三食、通院日の昼食)、たまの外食 副食 9,555 おかず。月〜金の朝食、夕食。土日の三食 嗜好品 37,656 牛乳、お茶、果物、おやつ、コーヒー(無糖)、ジュース、乳製品 合計 95,613

※嗜好品が多すぎる。妻がやたら飲みたがる。(精神科の薬影響?)

ヘルシアも影響している 例えば 186 × 30日 = 5,580円 だよ。 -> これ止めよう。

夜の飲み物とおやつ -> 妻の健康向上、体重減のためにこれ止めよう。

果物(ビタミンCと繊維質確保)は1日に1回、朝食時にとるようにしよう。

b.住居・備品

これには、生活備品(ごみ袋、ティッシュ、トイレットペーパ、花、雑貨、事務用品、電池、入浴剤、洗剤、歯磨き、歯ブラシ)の他に不定期に家電とかパソコンおよび周辺機器が含まれている。

また、固定資産税(50,600円)、自動車税(7,200円)が含まれている。そういえば今年は車検があるなぁーーー

c.被服費

読んで字のごとし、下着、靴下、洋服とかです。

今は自分が家計管理しているので、被服は本当に必要になった時だけ買うようにしています。

自分は「服は着られればいいし、最低限の枚数だけあればいい」という主義だ。

d.光熱・水道

実際は灯油代のみ水道代は各種振替で計上しています。

太陽光発電を導入した平成13年頃は灯油が安かったので、湯沸し・給湯設備は灯油です。なので、夏でも灯油購入します。

また、冬場の暖房器具も灯油が主です。

その灯油ですが、平成14年から高騰しはじめ現在では平成13年頃の3倍近くの価格になっています。

自宅の購入金額は当時の倍くらいになってしまっています。

冬場にエアコン併用でなくコタツを使えればもう少し灯油代を少なくできるとは思いますが、妻が車いす生活なのでそれもできないですね。

e.交際費

会社の親睦会費(毎月 : 1,500円)、町内会費(1回/年)、香典、カンパ

f.教養・娯楽

妻が転倒して歩行できなくなる前は頻繁に日帰りドライブや俺の実家へ行ったりしていました。

その時の飲食代とかはここに計上していました。

ここ6年間は全然どこにも行くことができなくなっています。

これに計上いるのは、妻の本とかドリルや手芸用品などです。

g.医療・衛生

・妻の通院

精神科(公費負担利用) : 毎月 (年13回) -> 診察代 = 1,010円/回、 薬代 = 880円/回

内 科 : 三か月に1回 (4回/年) -> 診察代 = 2,000円/回、 薬代 = 19,670円/回

整形外科 : 半年に1回 (2回/年) -> 診察代 = 210円/回 (たまにレントゲンあり)

及川歯科 : 年に数回

・俺の通院

内 科 : 二か月に1回 (6回/年) -> 診察代 = 1,020円/回、 薬代 = 6,220円/回

整形外科 : しょっちゅう行ってリハビリ -> 320円/回、月に一回程度は診察と調剤

とにかくかかるねぇーー

これの負担軽減方法を見つけないとリタイヤ後は暮らしていけないぞー

回数を減らすという選択は最後の手段だ。

h.交通・通信

・駐輪場代 (50円/日)、地下鉄代(480円/日)、ガソリン(二か月に一度 20L)、たまの駐車場代金

i.雑費

どれにも含まれないやつ、自分と妻の小遣いも含まれる。

4月27日(土)までは「タバコ」のお金が入っていた。 410円/個 × 30日 = 12,300 円/月 である。

客先に仕事で行った時の昼食代もここに、自分の仕事先飲食代として計上している。

月に一度のショートステイの日は妻に 5,000円 あげている。

j.各種振替

電気 : 冬は1月〜2月は2万円超えたりする。夏はエアコンでかなり使う。去年実績は 156,810円 で 13,067円/月 である。

水道 : 去年実績は 26,766円 で 4,731円/月 である。

電話 : ひかり電話の基本タイプ 妻しかかけない。 1,600円/月 〜 1,700円/月、自分の携帯電話 2,180円/月

ネット: ぷらら 1,300円/月、Bフレッツ 4,500円/月 (2年割で今後下がっていく見込み)、通信カラオケ 500円/月

NHK: 14,700円 で 1,225円 だ。

これらも少しずつ止めていくことになるんだろーなー

k.各種ローン

自分の生命保険 : 33,914円/月 (近いうちに見直す予定、もうこんなに高い掛け金での保障は要らないと思う)

妻の生命保険 : 0円/月 (高度障害になってしまったので掛金は0円)

自動車保険 : 4,340円/月 (対人無制限、無事故であれば少しずつ掛金下がる)

個人年金保険 : 36,005円 が年2回あり。(これの他に給与から控除の分もあり)

以前は太陽光発電(22,898円/月)の分があったけど、2月に残金を完済した。

l.介護費用

「要介護3」で限度額いっぱいくらい使っています。

なぜって?

それは、自宅で面倒を見てくれる人がいないからです。(´д`)

自分は仕事に行って少しでも稼がないといけません。その間、妻自身のリハビリという目的もありますが通所施設に土日以外はほとんど通っています。

送迎つき、食事つき、入浴つきでリハビリつきです。

翔裕園 : 毎週月、水、木、金

せんだんの丘 : 毎週火曜日

楽生園 : ショートステイを1回/月

これらで、概ね 46,000円/月 くらいです。

自分が退職後は在宅で面倒を見れるので、通所の回数は少しずつ減らしていくことになるでしょう。

もちろん、収入が激減することにもよりますけどねっ!

妻本人の機能回復具合にもよりますが、介護サービスを全然受けなくても暮らしていけるようになることは望めないと思っています。

平成25年08月27日(火) 追記 介護の自己負担額が2割に・・・・

これは痛い!

http://www.tokyo-np.co.jp/article/politics/news/CK2013082502000119.html

〜

介護保険法改正案を来年の通常国会に提出し、二〇一五年度からの実施を目指す。単身世帯は年収二百五十万〜三百万円程度を基準に検討する。対象は合わせて数十万人になる見通し。

より具体的な年収基準は二十八日に再開される社会保障審議会の介護保険部会で詰め、年内に決定する。

〜

年収300万円かー。間違いなく対象になるなぁーーー

今の倍かよー

生活費に対する介護費用の割合が高いのでこれはキツイ!

さて、ここまでは給与から各種控除を除いた「手取り」後の現在かかっている費用です。

これの他に給与から控除されているもののうち退職後も考えなければならないものを知っておく必要があります。

(3)給与からの控除項目 (平成25年06月実績)

項 目 現在金額 退 職 後 の 考 慮 要否 健康保険料 15,876円 国民健康保険へ加入 生涯払込み(老齢年金より天引き)

自身と妻の分が必要になる。

75歳以降は後期高齢者医療制度に加入○ 介護保険料 2,736円 生涯払込み、要介護状態になっても払込み。

〜40歳から65歳未満の方(第2号被保険者)の介護保険料〜

加入している国保や健康保険などの医療保険の算定方法に基づいて決められる。

納め方は医療分の保険料と一括して納めることになる。

〜65歳以上の方(第1号被保険者)の介護保険料〜

保険料は課税や所得状況にあわせて第1段階から第6段階まで設定されている。

「年金が年額18万円以上の方」は年金から天引き(特別徴収)され、「年金が年額18万円未満の方」は納付書により納める(普通徴収)。

普通徴収の場合は、口座振替の手続きも可能。○ 厚生年金保険料 30,178円 基本的には退職するまで払込みなので、退職後は払わなくてよい。

いつまで払うのか?ということについては当然、退職すれば厚生年金を脱退することになるので、基本的には「退職まで」保険料を支払うことになる。

ただし、脱退時期については国民年金(20歳から60歳まで支払)と同じように「上限」を設けてる。この上限は、現在は70歳となっている。

私の場合、60歳で退職するがその時点で厚生年金保険料の支払いはいらなくなるし、国民年金への移行も要らないことになる。× 雇用保険料 1,974円 完全退職するので納付は無し・・・と思う。 × 所得税 6,420円 老齢年金より天引き ○ 市町村民税 14,900円 申告(確定申告等)により所定の計算にて納金 ○ 企業年金基金掛金 1,440円 完全退職するので納付は無し × 合計 73,524円

退職後の金額については計算していません。現時点では考慮すべきものとしてあげておきます。

妻は3号被保険者でなく、1号被保険者になるので新たに「国民年金への加入」と掛金の納入が要る。

平成25年08月03日(日) アドバイスいただきました。

最後の行、

退職後の奥さんの国民年金ですが、

障害基礎年金と老齢基礎年金の選択でおそらく障害基礎年金のほうが多いと思うので、

退職後は障害者の全額免除を使って支出を減らしましょう。私はそうしています。

↑

ありがとうございます。退職近くになったらもう一度調べようと思っていたことなので大変参考になりました。

退職して国民年金になる時に妻の分を免除申請しようと思います。

結局、このページでは生活費としての現状分析と将来かかる公的費用についての項目を挙げるにとどめています。

次に、別ページで60歳退職からの収入について大まかに把握してみることにします。

【戻る】

![]()