�쐬�J�n : ����30�N02��12��(��) �ŏI�X�V : ����31�N(2019�N)01��14��(��)

�����Ƒ��^�̊�b�m��

�Ƒ��̎��S�ɂ��āA���낻��ӎ����Ă����Ȃ���Ȃ�Ȃ����������܂����B

�S���Ȃ��čQ�ĂȂ��悤�ɂ��Ȃ���Ȃ�Ȃ������܂Ƃ߂Ă��������Ǝv���܂��B

�e�ɂ��Ă������ł����A���g�ɂ��Ă��������������Ɏc���ꂽ�҂֖��f��������Ȃ��悤�L�^�����Ă����Ƃ悢�ł��傤�B

�G���f�B���O�m�[�g�͂����Ǝv���܂��B

���Ԃ��݂č���Ă����悢�ł��傤�B�e�ɂ��ł���Ƃ��납��n�߂Ă��炤�Ƃ悢�Ǝv���܂��B

1.���S���瑊���Ő\���܂ł̗���

(1)���S����ɕK�v�Ȏ葱��

�Ƒ������S����̂͂ƂĂ��߂������Ƃł����A�߂��݂ɐZ���Ă��鎞�Ԃ͂قƂ�ǂȂ��悤�ł��B

���S���ォ��Ƒ��Ƃ��Ă��Ȃ���Ȃ�Ȃ����Ƃ����X�Əo�Ă���Ƃ̂��Ƃł��B

�e�ʁA�e���̐[�������l�����ւ̘A���A�ʖ邨��э��ʎ��̎�z�A������݂ɗ���ꂽ�������ւ̑Ή��ȂǁE�E�E�E

�������������V�̎�z�ɉ����Č��I�ȓ͂��o���Y�ɂ��Ă̘b������������K�v������A�̐l�Ƃ̊W���߂���߂��قǖZ�����Ȃ�܂��B

���ē��{�ł͎���ŖS���Ȃ�̂��قƂ�ǂł������A2016�N�̓��v�ɂ��ƕa�@�����u75.8%�v�A�{�ݎ����u9.2%�v�A������u13%�v�Ƃ̂��Ƃł��B

�{�ݎ��Ƃ́A����Ҏ{��(���ʗ{��V�l�z�[��[���{]�ƗL���V�l�z�[���A�{��V�l�z�[���A�y��V�l�z�[��[�P�A�n�E�X��]�A�V�l�ی��{��)�ŖS���Ȃ邱�ƂŁA�����X���ɂ���܂��B

�Ȃ̐e�������B���A����ł͖ʓ|���Ă����l�����܂���(���ʑO�ɉ���ԂɂȂ��Ă��܂�����!)�B�Ȃ̂Ŏ���͖����Ǝv���Ă��܂��B

���� �Ώێ� ���� �A����E�\����E�K�v���� ���e ���l ��̔��������鑒�V�Ђւ̘A�� ���ׂĂ̐l�̈⑰ �S���Ȃ��Ă��� ���V�Ёi�S���Ȃ�O�ɂ�����x�̖ڐ������Ă����Ƃ悢�j

���V�� : �@�@�@�@�@�@�@�@�@�d�b�� :��̂̔����y�ё��V�̎�z �a�@�ɂ���ẮA�������鑒�V�Ђ��w�肳��Ă���ꍇ�������悤�ł��B ���S�f�f���̎��E�މ@�葱�� ���ׂĂ̐l�̈⑰ �S���Ȃ��Ă��� �S���Ȃ������̕a�@ ���S�f�f�������i�Α����؎�̂ɕK�v�j�B �S���Ȃ�܂ł̈�Ô�̐��Z������B ���V�̒i��� ���ׂĂ̐l�̈⑰ �S���Ȃ��Ă��琔���ȓ� ��̑m���A�ߐe�҂Ȃ� ���V�ɎQ������ė~�����l�̃��X�g���쐬���A��������B(�v���X�g�쐬) ���ۂ̑��V�葱���́A���V�Ў哱�ōs����B ���S�͂̒�o ���ׂĂ̐l�̈⑰ �S���Ȃ��Ă���7���� �s�撬��

���s�͊e������ːЏZ���ہA�e�����x���Ŗ��Z����

�@��

�E�͏o�l�̈��

�E��t�����s�������S�f�f���܂��͎��̌��ď��S���Ȃ������Ƃ������̂ɓ͂��o��B �����ɏZ���[�̖����葱�����s����B

�Α����ؐ\���Ɠ����ɍs�����Ƃ��唼�ŁA���킹�đ��V�ЂɈ˗�����̂��悢�B

�@��

���s�z�[���y�[�W : �ːЂ̓͏o

��ԁE�x���ł���t���Α����̎�� ���ׂĂ̐l�̈⑰ ���ʎ��܂� �s�撬��

���s�͊e������ːЏZ���ہA�e�����x���Ŗ��Z���������ɕK�v�Ȗ��E�Α����s���Ă��炤�B �Α��ꏊ�Ɠ������m�F���ē͂��o��B

���V�ЂɑΉ����Ă����悤�˗������ق����悢�B

(2)���V��A���₩�ɂ��ׂ�����

���� �Ώێ� ���� �A����E�\����E�K�v���� ���e ���l �N���̒�~

���x���N���̐����N�����Ă����l�̈⑰ ���S�㑬�₩�Ɂi�����N����14���ȓ��j

���x���N�������炤�l��14���ȓ��i�����N����10���ȓ��j�s�撬��(�����N��)��N��������(�����N���E�����N��)

�N�����Ҏ��S��

�N���؏��A���Г��{�Ȃ����Ă����N���̒�~�葱�����s���B ���x���̔N���i�����Ȃ�����Ă����N��)��������킹�Đ����葱�����s���B �⑰�N���\�� �⑰�N���Ώێ� ���S�㑬�₩�Ɂi�N���̎�����5�N�j �s�撬����N��������

�ːГ��{

���S�f�f�����ǂ̈⑰�N�����ł��邩���m�F�̏�\�����s���B �⑰��b�N���A�⑰�����N�� ���ی����i�r���� ���ی����p�Ώێ҂̈⑰ ���S����14���ȓ� �s�撬��

�@��

�t�����

��Q����ۉ��ی��W�i3�K�j

022-225-7211�i��j���ی����p��~�̓͏o���s���B �N���W�b�g�J�[�h�̉�� �N���W�b�g�J�[�h���p�҂̈⑰ ���S�㑬�₩�� �e�N���W�b�g�J�[�h��� �ق��Ă����ƔN���Ȃǂ̈������Ƃ��������̂ő��₩�ɉ���\���o��B �d�C�E�K�X�E�����ENHK�E�C���^�[�l�b�g�Ȃǂ̗��p��~ ��l��炵�̕��̈⑰ ���S�㑬�₩�� �e���Ɖ�� ��l��炵�̕����S���Ȃ�A���p���Ȃ��Ȃ��������T�[�r�X�����₩�ɗ��p��~�葱���s���B

�������Ă����ꍇ�ɂ́A�V���ȗ��p�҂ɖ��`�ύX������B�����ی����̐��� �����ی������҂̈⑰ ���S����3�N�ȓ� �e�ی���� �����ی��ɉ��������Ă����ꍇ�ɐ���������B ���S�ɂ�莩���I�ɐ����ی������U�荞�܂��킯�ł͂Ȃ��B

�����ی�������c�����Ă����B���������̐����� ���ׂĂ̐l�̈⑰ ���S����2�N�ȓ� �s�撬���⋦���ێ������� ���N�ی������҂ɑ��āA�������̎�����z�Ƃ��Ē�߂�ꂽ���z���ł���B

�������N�ی��̏ꍇ�A���S�͒�o�Ɠ����ɍs���邱�Ƃ������B���s�z�[���y�[�W : ���Ք�

�� �ی���Ђ��w�肷�鐿�����ɂ�莀�S�ی����̐��������܂��B

�@�@�Y�t���ނ͕ی���Ђɂ���ĈقȂ�܂����u�ی��؏��v�u���S�ؖ����v�u���Ђ̋L�ڂ̂���ːЏ��{�v�u�ی������l�̈�ӏؖ����v�Ȃǂ���ʓI�ł��B

�@�@���S�����l���ǂ̕ی��ɓ����Ă������s���Ȏ��́A�ی����������Ԃł���A�ی���Ђ���ʒm�����܂��̂ŌX�̉�Ђɖ⍇���܂��B

�@�@�����ɂ��Ă��ۏؓ��e��؏��̏ꏊ�Ȃǂ�����납��ƒ���Řb�������A�Ƒ��S���ɋ��L���Ă������Ƃ��厖�ł��B

�@ �����ł̐\����ɕی��؏����V���Ɍ������Ď��S�ی�����������ꍇ�ɂ́A�����̐Ŗ������ĂɏC���\�����s���K�v������܂��B

(3)��Y�����Ɋւ��葱��

���� �Ώێ� ���� �A����E�\����E�K�v���� ���e ���l �⌾�̒��� �⌾���c���ꂽ�⑰ ���S�㑬�₩�� ������ɁA�\�y�Ȃǂ�{�� ���M�؏��⌾�������ꍇ�A�ƒ�ٔ����Ō��F����i����܂ŊJ�����Ȃ����Ɓj�B �������D�悳���u�⌾�v -> ��1 ���Y�̒����E���Y�ژ^�̍쐬 ���ׂĂ̐l�̖@�葊���l ���S�㑬�₩�� �E������ɁA�\�y�Ȃǂ���a���ʒ���،���Ђ̎���L�^�����A�e��Ђɑ����J�n�����݂̎c���ؖ������s�𐿋�����B

�E�s���Y�ɂ��ẮA���ݒn�̎s�撬�����ɌŒ莑�Y�]���ؖ����̔��s���˗����A����Ɋ�Â��@���ǂœo�L�듣�{����肷��B

(�Œ莑�Y�ʼnېŖ����L�ڂ̕]���z���1�������g����Ƃ̂���)��Y�̒��������A����������Y�ɂ��ĕ]���z��t�����ꗗ�\���쐬����B ���V��p�E���@��p���̐��Z ���ׂĂ̐l�̖@�葊���l ���S�㑬�₩�� ���S�O��Ɉ����o�����a���̎g�r�ǐՂ����A���V��p����@��p���̎��x���ׂ��쐬������ŁA�������̐��Z���s���B ����������u�ŏ��̎x�����v -> ��2 �����̕���

��3�����̕������������⑰ �����J�n��m����������3�����ȓ� �ƒ�ٔ��� ����������������ꍇ�ɐ\������B 3�����ȓ��ɕ��������Ȃ��ꍇ�A�����I�ɂ��ׂĂ̍��Y�𑊑����邱�Ƃ����F�������ƂɁB

�葱���́A��l�ł��ł��܂����ٌ�m���Ɉ˗�����̂��ǂ��悤�ł��B�����ŏ��m��\�� �S���Ȃ����N�ɏ������������l�̈⑰ �����J�n��m�������̗�������4�����ȓ� �S���Ȃ����l�̊NJ��Ŗ��� �S���Ȃ����N��1/1����S���Ȃ������܂ł̏����ɂ��ď����ł̐\�����s�� �����l�S���̘A���ŁA���S�����l�̏����ɂ��đ���Ɋm��\�����s���B ��4 ��Y�������c���̍쐬 ���ׂĂ̐l�̖@�葊���l ���S�㑬�₩�� �쐬�������Y�ژ^����N�����𑊑����邩���c�������ʂ����ނɂ܂Ƃ߂�B��5 ���̏��ނ����ɕs���Y����Z���Y�̖��`�ύX���s���B �a�����̖��`�ύX �a�����𑊑����������l ��Y�������c�m��㑬�₩�� �e���Z�@��

��Y�������c���i�܂��͈⌾���j�ːГ��{����Y�������c����⌾���̓��e�Ɋ�Â��a�����̖��`�ύX�葱�����s���B��6 �s���Y�̑����o�L �s���Y�𑊑����������l ��Y�������c�m��㑬�₩�� �@����

��Y�������c���i�܂��͈⌾���j�ːГ��{��

���@������Y�������c����⌾���̓��e�Ɋ�Â����L���̈ړ]�o�L���s���B �葱���́A�i�@���m�Ɉ˗�����̂���ʓI

��7�����ł̐\�� ��b�T���z�ȏ�̈�Y���c�����l�̖@�葊���l �����J�n��m�������̗�������10�����ȓ� �S���Ȃ����l�̏Z���n�̏����Ŗ��� ��Y���z�i���T����j����b�T���ȉ��ł���Α����ł̐\���`���͂Ȃ��B

�������A���K�͑�n���̕]�����Ȃǂ̓���𗘗p���邱�Ƃł͂��߂Ĉ�Y���z����b�T���ȉ��ƂȂ�ꍇ�A�����ł̔[�ł͂Ȃ����A�\�����̒�o�����͕K�v�ɂȂ�B

��1. �푊���l�̈⌾������ꍇ�́A�@�葊���������⌾�̓��e���D�悳��܂��B

�@�@�@ �⌾�ɂ���č��Y���ŗ^���邱�Ƃ��u�②�v�Ƃ����A���������w�肵����A�����l�ȊO�̐l�ɍ��Y��^���邱�Ƃ��ł��܂��B

�@�@�@ �������A�⌾������ΑS�Ă���ɏ]��Ȃ���Ȃ�Ȃ��Ƃ������̂ł͂���܂���B

�@�@�@ ���@�Łu�◯���v�Ƃ���A�����l�Ɏc���ׂ����Y�̍Œ���x����߂��Ă��܂��B

�@�@�@���L�͑����l�Ԃ̃g���u����h�~���邽�߈⌾���K�v�ȏꍇ�̗�ł��B

�@�@�@ a.�q���̂��Ȃ��v�w�̏ꍇ

�@�@�@ b.�č������v�w�̏ꍇ (��Ȃ̎q�ƌ�Ȃ̎q������ꍇ��)

�@�@�@ c.�����͂��o���Ă��Ȃ��v�w�̏ꍇ

�@�@�@ d.�����l�̒��������ꍇ

��2. �S���Ȃ������̓��@��p��V��p�́A�������������Ă���ŏ��Ɏx����Ȃ���Ȃ�Ȃ���p�Ȃ̂ŁA���͑��������������Ƃ���ԏ��߂ɔY�ރ|�C���g�ł��B�@�@�@

���S���Ȃ������̓��@��p�̎x����

�����@��p�𑊑��l�������̃|�P�b�g�}�l�[�ŗ��đւ��Ďx�������Ƃ͉\�ł��B

�{���S���Ȃ������i�푊���l�j���x�����ׂ����̂��A����Ɏ����̍��Y����x���������̂��ƂȂ̂ŁA��Y�����������Ƃ��������������ł��Ȃ��Ȃ邱�Ƃ�����܂���B

�����l���|�P�b�g�}�l�[������@��p���x�������́A�̎��������炢�̎����̈����������ɂȂ��Ă��邩����������m�F���āA�u������s�̌������炨�낵�Ďx�������v�Ȃǂ����̏o�����L�^���Ă����܂��B

�܂��A�ォ�瑊���l���m�ł̂��ߎ��̎�ɂȂ�Ȃ��悤�ɁA�\�Ȍ���A�x�����O�ɑS���̓��ӂĂ������ق������S�Ƃ̂��Ƃł��B���Ȃ��Ƃ����đւ����������邱�Ƃ͂̕��Ă������ق��������悤�ł��ˁB

���đւ�����p�́A��Y�����̘b�������i��Y�������c�j�Ő��Z�ł��܂��B

�����z�ȓ��@��p�𗧂đւ���̂�����ꍇ�ł��A�������Y����x�����̂͂������߂��Ȃ��Ƃ̂��Ƃł��B

���@��p����Y����x�����Ă��܂��ƈ�Y�����������Ƃ݂Ȃ���āA�������Y�̒��Ɏ؋����������ꍇ�ɑ����������ł��Ȃ��Ȃ��Ă��܂��\��������Ƃ̂��Ƃł��B

���@��p�̗��đւ�����������Ƃ��́A��Y�Ƃ��Č̐l���₵������������ꍇ�ł��A�a�@�ɂ͎x������҂��Ă�����āA�܂��͈�Y�̒��������ׂ��Ƃ̂��Ƃł��B

��Y�S�̂̏�c�����āA���������u�������ׂ��Ȃ̂��v�A����Ƃ��u�v���X�̍��Y���}�C�i�X�̍��Y����؈����p���Ȃ��������������ׂ��Ȃ̂��v�����߂邱�Ƃ��ŗD��ɂ��܂��傤�Ƃ̂��Ƃł��B

�Ȃ��A�������������ꍇ�́A���@��p���x�����K�v���Ȃ��Ȃ�܂��B

����ʂɕa�@�ɓ��@����ۂ́A���@��p�̕ۏؐl�����߂��܂��B

���ނɂ́u�g���ۏؐl�v�Ə�����Ă��邱�Ƃ������ł����A���e���悭����Ɠ��@��p�̕ۏ��܂܂�Ă��܂��B

���@��p�̕ۏؐl�ɂ͉Ƒ����Ȃ��Ă���ꍇ���قƂ�ǂł��B

�S���Ȃ������̑����l���ۏؐl�ɂȂ��Ă����ꍇ�́A���������������Ƃ���ŁA�ۏؐl�Ƃ��ē��@��p���x�����K�v������̂Œ��ӂ��K�v�ł��B

�ۏ،_��͂����܂ł��̑����l�l���a�@�ƌ���ł���_���ł���A�����Ƃ͂܂������W������܂���B

���̂��߁A�����������Ă��A���Ǖۏؐl�Ƃ��Ă̎x�����`�����c�邱�ƂɂȂ�܂��B

���S���Ȃ������̓��@��p�́A�ȉ��̂悤�ɍT���ł��܂��B

�E�S���Ȃ�O�ɓ��@��p���x�������ꍇ

�@�@��

�S���Ȃ������̏��m��\���ŁA��Ô�Ƃ��čT���ł��܂��B

�E�S���Ȃ�����ɓ��@��p���x�������ꍇ

�@�@��

�����Ő\���̍ۂɁA��Ô�Ƃ��čT���ł��܂��B

�܂��A���v����ɂ��Ă��������l�i�S���Ȃ������������l�̕}�{�ɓ����Ă����ꍇ�Ȃǁj���x�������̂ł���A���̑����l���g�̏����Ő\���̍ۂɁA��Ô�Ƃ��čT���ł��܂��B

���S���Ȃ������̑��V��p�̎x����

����ʓI�Ȋ��o�Ƃ��āE�E�E�E

���V��p�́A�܂��u���T�v����x�����Ƃ����̂���ʓI�Ȋ��o�ł��B

�@���I�ɂ��A���T�͑������Y�ł͂Ȃ��A�u�S���Ȃ������̑��V��p�Ȃǂɏ[�Ă邽�߂́A���V������s���r��ւ̑��^���Y�v�Ƃ���Ă���Ƃ̂��Ƃł��B

���T�͑������Y�ł͂Ȃ��̂ŁA��Y�����i��Y�������c�j�̑Ώۂɂ͂Ȃ�܂��A�����ł��ېł���邱�Ƃ�����܂���B

�������������V��p�͒N�����S���ׂ��ł��傤���H

���m�ɒ�߂��Ă���킯�ł͂���܂��A�ŋ߂͑��V����Â���u�r��v�����S���ׂ��Ƃ����l�������L���ł��B

[����24�N3��29���̖��É����ق̍ٔ���]

�S���Ȃ����������O(�u�I���v��)���V�̌_����ς܂��Ă����ꍇ�⑊���l�E�W�҂Ŕ�p���S�̍��ӂ�����ꍇ�������āA���V��p�́u�r��v�����S���ׂ��Ƃ����l�����ɂȂ��Ă��܂��B

���ۂ͑����l��g�����r��ɂȂ邱�Ƃ������悤�ł����A�N���r��߂�ɂ���A�r�傪�܂����T�ő��V��p���x�����āA����ł�����Ȃ��ꍇ�ɂ͂��߂āA�������Y����x�����ׂ����A����Ƃ������l���|�P�b�g�}�l�[�ŗ��đւ��������Ă��ǂ��̂��A�Ƃ������f���o�Ă������ƂɂȂ�܂��B

�Ȃ��A����s�����V�̋K�͂���e�́A���V�̎�Î҂ł���r��̐ӔC�Ō�������܂��B

�r�傪���V�̓��e�����߂�ۂ́A�̐l��⑰�̗v�]�Ȃǂ��Ȃ�����́A���܂�ɏ펯���炩�����ꂽ�����ȑ��V�͍T���܂��B

���T�ő���Ȃ����̑��V��p�̎x�����������āA�����l��⑰�Ƃ̃g���u���̌����ɂȂ�܂��B

�������l���|�P�b�g�}�l�[�ŗ��đւ��Ă����v���H

���@��p�Ɠ��l�̈����ʼn\�ł��B

�����V��p�́A�����l�̗��đւ������͂������A�������Y����x�����Ă����v�Ƃ̂��Ƃł��B

�펯�I�ȑ��V��p�ł���A�������Y����x�����Ă��A�����������ł��Ȃ��Ȃ邱�Ƃ͂Ȃ��Ƃ̂��Ƃł��B

�������Y����x�����Ă����������ł��Ȃ��Ȃ郊�X�N���Ȃ����Ƃ��A���@��p�̎x�����ƈقȂ�_�ł��ˁB

����ł��A���ʂɍ��ő��z�̔�p�������������V�̏ꍇ�́A��Y�̏����Ƃ݂Ȃ���āA�����������ł��Ȃ��Ȃ�\��������Ƃ̂��Ƃł��B

��Y�̒��Ɍ������������Ŏx�����Ă��܂��ς݂܂����A�����̏ꍇ�A�����ł͂Ȃ���s�ɗa�����Ƃ��ėa���Ă���܂��B

��s�͌������`�l�̎��S��m�������_�Ō����𓀌����Ă��܂��̂ŁA��Y�����̘b�������i��Y�������c�j�Ȃǂ̎葱����ł��Ȃ��Ɨa���������o�����Ƃ��ł��܂���B

����s�͂ǂ�����Č̐l�̎��S��m��̂��H

��{�I�ɂ͉Ƒ�����̐\���o�ɂ���s�����S��m�蓀�����܂��B

���ɂ͎s�����Ɏ��S�͂��o���Ƌ�s�ɒʒm���s���̂ł��̑O�ɏo�����Ȃ��Ƃ����Ȃ��Ƃ����l�����܂����A����͊ԈႢ�ł��B�����̂����s�ɒʒm���s�����Ƃ͂���܂���B�悭�������ł��B

�������A�⑰�i�Ƒ��j����̐\���o���Ȃ��ꍇ�ł����V���ē��A�V���̂�����ݗ��A����W�ȂǂŔc�����邱�Ƃ�����A���������ꍇ�ł���������܂��B������Ƒ�����s�ɒm�点�Ă��Ȃ��ɂ��ւ�炸��������������Ă����c�c�Ƃ������Ƃ����蓾�܂��B

���̂��߁A��s�����S�̎�����m�炸�Ɏ�������̂܂g���Ă�������Ƃ����̂���萔����悤�ł��i�������A�m�ꂽ�炷���ɓ�������܂��j�B

���Ȃ����������������̂��H

�a�������̍��Y�Ƃ����̂͌̐l�ŗL�̍��Y�ł��B

�������Y�ƂȂ�܂��̂ŁA���Ƃ��Ƒ��ł����Ă�����Ɉ����o�����Ƃ͂ł��܂���B

�ꕔ�̑����l������Ɍ������猻���������o���Ă��܂��āA���̑����l�����s�̉ߎ��i�{�l�m�F�̕s��ہj�Ȃǂ��w�E�����̂�����Ă���Ƃ����ʂ�����ł��傤�Ƃ̂��Ƃł��B

�ŋ߂͎���𑊒k����Α��V����̈����o���ɂ͉�������Z�@�ւ������Ă͂��܂����A���̏ꍇ���ːЂ⑊���l�S���̈�ӏؖ����Ȃǂ��K�v�ŁA�c�O�Ȃ���ʏ�̑����葱���ꍇ�Ƃ��قǎ�Ԃ⎞�Ԃɍ�������܂����B

�ǂ����Ă���ނȂ��ꍇ�́A���Z�@�ւ������𓀌�����O�ɃL���b�V���J�[�h�ň����o���Ă��܂����Ƃ��l�����܂����A���̏ꍇ���S���Ȃ������̑��V����̎x�����ɕK�v�ȋ��z�ɂƂǂ߂�ׂ��Ƃ̂��Ƃł��B

�K�v�ȏ�Ɉ����o���Ă��܂��ƁA�g���u���̑傫�Ȍ����ɂȂ�Ƃ̂��Ƃł��B

���������O�ɗa���������o���ꍇ�͏��Ȃ��Ƃ��A���O�ɑ����l�S���̓��ӂĂ����܂��傤�Ƃ̂��Ƃł��B

�����V��p�̎x�����Ɛŋ��Ɋւ���

���V��p�́A�����Ő\���̍ۂɑ������Y���獷���������Ƃ��ł��܂��B

�����ł̐\���̍ۂɍ����������Ƃ��ł��鑒�V�W��p�́A�ȉ��̂Ƃ���ł��B

�@a.������i�������Ɩ{������������ꍇ�ǂ�����j

�@b.��̂�⍜�̉^���ɂ���������p

�@c.�Α��E�����E�[���ɂ���������p

�@d.���ʖ�̔�p�ȂǁA�����̑O��ɂ������Ȃ���p

�@e.�����̍ۂ̂����ւ̓njo���Ȃǂ̂���

�@f.���V����`���Ă��ꂽ�l�ւ̂���

�x��������p�ɂ��ẮA��������̎�����ۊǂ��Ă����܂��B

�ŋ߂͂�����������Ɨ̎�����n���Ă����悤�ł����A�n���Ă���Ȃ��ꍇ�́A�����炩�炨�肢���܂��B

��`���Ă��ꂽ���ւ̂���ɂ��ẮA�̎������������Ƃ͂������Ɍ����Â炢�̂ŁA�n��������̎����E���t�E���z�͂�����ƃ������Ă����܂��B

���ɁA�����Ő\���̍ۂɍ����������Ƃ��ł��Ȃ���p�́A�ȉ��̂Ƃ���ł��B

�@a.���T�Ԃ��ɂ���������p

�@b.��������l�\����ȂǁA�@���̔�p

�@c.�S���Ȃ������̂���w���̂��߂̔�p�i��Α��i�㋟�{���j

���S���Ȃ������̂����V���ɍw�������p�̎x�����ɂ���

������w�������p�Ƃ����̂́A��݂̂Ȃ炸�A����̓y�n���g���������擾���邽�߂́u�i��g�p���v���܂܂�܂��B

����ɍH������₨������Ă�萔���i����萔���j�����킹�āA���z��200���~����400���~�ƁA���Ȃ荂�z�Ȕ�p��������܂��B

�S���Ȃ����e�̂�����w������ꍇ�́A�Ⴆ�ΉƂ��o�ēƗ����Ă���q������(���j�Ƃ��E�E�E�����Ƃ��E�E�E)�ɂƂ��ẮA�u�ǂ��������͕ʂ̂���ɓ��邩��v�Ƃ����������܂��B

���z�Ȃ���̍w����p��N���ǂ�����ĕ��S���邩�H�����߂�ɂ́A�����Ɠ��l�ƂĂ������肪�l�����܂��B

��������������̍w����p�͒N�����S���ׂ��ł��傤���H

����̍w����p��N�����S���ׂ����H�ɂ��ẮA���m�Ȍ��܂�͂Ȃ��悤�ł��B

�����V���ɍw������ۂ́A�������Y����x�����̂��A�����l���|�P�b�g�}�l�[����x�����̂����R�Ƃ̂��Ƃł��B

�펯�O��̉��i�ł̍w���łȂ�����A�����������ł��Ȃ��Ȃ�Ƃ������Ƃ�����܂���B

�܂��A�r��ւ̑��^���Y�ł��鍁�T����x�����Ă���肠��܂���B

������ɂ��Ă���Ȃ��Ƃ́A��p���S�̌��܂肪���m�łȂ��ȏ�A�w������������i�K�ŁA���̑����l�Ƃ�������b���������Ƃ��厖�Ƃ̂��Ƃł��B

��Y�̑����̎d����q���̗���ɂ���Ĕ����Ɋ����݂œ�����߂ł��B

������̍w���Ɛŋ��Ɋւ���

�S���Ȃ������̂��߂ɂ����V���ɍw������ꍇ�A�w����p�𑊑��ł���T���ł���Ƃ������D���͂Ȃ��Ƃ̂��Ƃł��B

[�Q�l] ���Ƃ��Ƃ������p�����ꍇ�́A�p��������ɑ����ł�������Ȃ��Ƃ̂��Ƃł��B

��3 ���������Ƃ́E�E�E

�����Y�����������ɂ��ׂĂ�������Ă��܂������������܂��B

����Y�����̓v���X�̈�Y�����łȂ��؋�����������Ă��܂����Ƃ����邽�߂ł��B

�������Y�̒�����؋����x�����Ȃ��ꍇ�ɂ́A�����l�������̍��Y����푊���l�̎؋����x����Ȃ��Ƃ����܂���B

�����ŁA���̂悤�Ɏ؋����x���������Ȃ��ꍇ�ɂ����āA���������𗘗p���܂��B��������������ƁA���̐l�͏��߂��瑊���l�ł͂Ȃ��������ƂɂȂ�̂ŁA�؋������������A���̎x�������Ȃ��Ă��ǂ��Ȃ�܂��B

����Y�̒��Ɏ؋�������̂ɁA���������������ɕ��u���Ă���Ɓu�����l���g�̍��Y���������������Ă��܂��I�v���ƂɂȂ�܂��B

��Y�̒��Ɏ؋����܂܂�Ă���Ȃ�A�P�����F�����ɁA�����ɑ����������ׂ��ł��B

���̂��߂ɂ��A�؋����܂߂����Y�̔c���͑厖�ł��ˁB

�����������̎葱��������Ǝ�����ł��܂���B

1��葱����������A���Ƃ�����3�����̊������ł����Ă�������ł��܂���B

�������A���@��Ŏ�����F�߂���ꍇ�͂���܂��B

�����������̃����b�g

�@a.���𑊑������ɍς�

�@b.��Y�����葱���ɂ�����炸�ɍς�

�@c.����̐l�Ɉ�Y���W�����邱�Ƃ��ł���(�Ƃ��p�����j�Ɉ�Y�𑊑���������etc)

�����������̃f�����b�g

�@a.�v���X�̈�Y�������ł��Ȃ�

�@b.���Y�������Ă��܂�

�����������邩��������ٌ�m�ɑ��k���܂��傤�I

��������������Ǝ؋��𑊑����Ȃ��Ă��ǂ��Ȃ�܂����A�v���X�̎��Y�������ł��Ȃ��Ȃ�_�̓f�����b�g�ł��B

�܂��A���������͊��������邱�Ƃɂ����ӂ��K�v�ł��B�n�����Ԃ��߂��Ă��܂�����A���z�̎؋��������Ă�����������Ȃ��Ȃ�A�����̍��Y����x�������Ȃ���Ȃ�܂���B

���̂悤�ɁA���ԓ��ɓK�ɑ����������ׂ����ǂ����̔��f������̂́A������Ƃ������̂ŁA�����������邩�ǂ��������Ă��܂�����A���߂ɕٌ�m�ɑ��k���܂��傤�B

�ٌ�m�Ȃ�A�P�[�X�ɉ����ēK�ȑΏ����@���A�h�o�C�X���Ă���܂����A�K�v�Ȃ�n�����ԓ��Ɋm���ɑ����������Ă����̂ŁA���S�ł��B�E�E�E�Ƃ̂��Ƃł��B

��4 �S���Ȃ����l���T�����[�}���ł���A��Ђ����S�����N�̋��^�����ɂ��ĔN�����������Ă���܂��B

���N����2,000���~����G������20���~���̏ꍇ�Ȃǂ́u���m��\���v���K�v�ƂȂ�܂��B

��5 ���̋��c�ɓ��ʂȕ��@������킯�ł͂���܂��A���̓_�͋C�����Ȃ���Ȃ�܂���B

�������l�S�����Q�����ċ��c���s������ �����c�̌��ʂ����ނɎc������

�������c�́A�K�������l�S���ōs��Ȃ���Ȃ�܂���B�����l�ɖ����N�҂�����ꍇ�́A���̑㗝�l�̎Q�����K�v�ł��B�����l���P�l�ł���������Ԃōs���ƁA���̌��ʂ͖����ƂȂ�܂��B

�܂��A���ƂŖ�肪�N����Ȃ��悤�A���c�̌��ʂ͏��ނɎc���Ă����܂��B���̏��ނ̂��Ƃ��u��Y�������c���v�Ƃ����܂��B

��Y�̕����͊�{�I�Ɋ����͂���܂���B

�⌾�̑��݂��m�F���A�⌾��������ꍇ�͉ƒ�ٔ����Ō��F���܂��B

���̍ہA����Ɉ⌾�����J�����Ă͂����܂���B

���F�͖S���Ȃ����l�̏Z���n�̉ƒ�ٔ����Ő\�����čs���܂��B

�����l�̊Ԃň�Y�̕������m�肵���ꍇ�Ɂu��Y�������c���v���쐬���܂��B

�����ł̐\����s���Y�̓o�L������ꍇ���u��Y�������c���v���K�v�ɂȂ�܂��B

�u��Y�������c���v�́A�����l�S���̎���Ƃ��̈�ӏؖ������K�v�ł��B

�l�ł��ł��܂����A�o�L�⑊���ł̐\���ɉe�����邱�Ƃ�����̂ŁA�i�@���m��ŗ��m�ɑ��k����Ƃ悢�ł��傤�Ƃ̂��Ƃł��B

��6 �u���� �a�����̖��`�ύX�v���Ō����ł��܂��B

��s�a���̑����葱���ɂ́A�ȉ��̏��ނ��K�v�ɂȂ�܂��B���Ԃ����肻���ł��ˁB

�E�a�����`���������˗����i��s�ɔ����t���j

�E�푊���l�̏o�����玀�S�܂ł̌ːГ��{

�E�����l�S���̌ːГ��{

�E�����l�S���̈�ӏؖ���

�E�푊���l�̗a���ʒ��A�L���b�V���J�[�h

�E��Y�������c���i�s�v�ȏꍇ������j

��s�a���̖��`�ύX�ɕK�v�ȏ��ނ͊e��s���ƂɈقȂ�܂����A�����ނˏ�L�̏��ނ͕K�v�ɂȂ�܂��B

�a�����`���������˗����ɂ́A�����l�S�����������Ď���������K�v������܂��B

�܂��a���c���𑊑��l�̒N�̌����ɂ�����U�荞�ނ��A�Ƃ����L�ڂ��ł��܂��B

�U����̌����́A�푊���l�̗a�������̂����s�ł͂Ȃ����̋�s�ł����v�ł����A���̏ꍇ�͐U�荞�ݎ萔�����������܂��B

�푊���l�̏o�����玀�S�܂ł̌ːГ��{�́A�����l���S��������Ă��邩�ǂ������m�F���邽�߂ɕK�v�ł��B

�ːГ��{�̎��W�͎�Ԃ���p�������邽�߁A��s�ɂ͌��{�ҕt�����肢����Ƃ悢�ł��傤�B

�ːГ��{�̌��{�ҕt�����Ă��炦��A���̋�s�̗a���̑����ɂ��g���܂킷���Ƃ��ł��ĕ֗��ł��B

�����l�S���̈�ӏؖ����ƌːГ��{�́A���s����R�����ȓ��̂��̂��K�v�ɂȂ�܂��B

��Y�������c���́A�����ɂ��a�����`���������˗������o����Εs�v�Ƃ�����s������܂��B

��7 �@���ǃg�b�v�y�[�W -> �s���Y�o�L�\���葱 -> �s���Y�̏��L�҂��S���Ȃ���

(4)�S���Ȃ�O�ɂ���Ă����ׂ����� �E�E�E�@���ꂪ�厖�Ǝv���܂��B

�}�ɖS���Ȃ������A�ǂ��ɂǂꂭ�炢�̈�Y������̂������ł����A���������Ƒ��̂��߂ɂƎc�������Y���⑰�ɓn��Ȃ��Ƃ������Ƃ��N���肦�܂��B

�܂��A��Y�̑����������āA�⑰�������Ԃɓn���đ������Ƃ�����܂��B

���������邽�߂ɁA�����Ƃ��悢�̂́u�⌾���v���c�����Ƃł��E�E�E�E�ł����B

�u�⌾���v���쐬����Ƃ����̂́A�{�l�ɂƂ��ẮA�����̎������߂邱�ƂɂȂ�܂����A�Ƒ�������Ȃ��Ȃ������o�����Ƃ�����Ǝv���܂��B

�����ŕ֗��Ȃ̂��`���ł��Љ���u�G���f�B���O�m�[�g�v�Ƃ������̂ł��B

���̃G���f�B���O�m�[�g�ɏd�v�ȘA����Ȃǂƈꏏ�ɗa������������Ă���ی��Ȃǂ̈ꗗ�������Ă��炤�悤�ɂ���Ƃ悢�ł��傤�B

�ӊO�ƁA�Ƒ��ł������̐e�̐���������v���Ȃǒm��Ȃ��������X����ł��傤�B

������m��悢�@��ɂ��Ȃ�Ǝv���܂��B

���ꂷ�����ꍇ�͂ǂ�����̂��B

���̎��́A�N���A�t�@�C���ɁA��s�Ƃ̎���L�^��ی��،��Ȃǂ��ЂƂ܂Ƃ߂ɂ��Ă����悤�ɂ��肢���Ă݂Ă��������Ƃ̂��Ƃł��B

�ǂ��̋��Z�@�ւƎ�����������̂������킩��A���Ƃ́A���Ƃ����Ƃ��c���ؖ��𗊂�ɋ��Z���Y���ł���͂��ł��Ƃ̂��Ƃł��B

2.(��������) �����Ƃ͉���

(1)�����ɂ͍��Y�ƂƂ��ɕ����܂܂�܂��B

�l���S���Ȃ������A���̐l�������Ă������Y�͂ǂ��Ȃ�̂ł��傤��?�B�؋��͕Ԃ��Ȃ���Ȃ�Ȃ��̂ł��傤��?�B�N���ԍς��ׂ��Ȃ̂ł��傤��?�B

�E�E�E�����̎��͖��@�ŋK�肳��Ă��܂��B

���@�ł́E�E�E�E

�u�푊���l�̈�̌����`�����A�����l�����p�����v

�E�E�E�E�E�ƒ�߂Ă��܂��B

�܂�A���Y�ƂƂ��ɕ��̕����������p���Ȃ��Ă͂Ȃ�܂���B

���̂��߁A�ȉ��̂悤�ȑ����̑I��������܂��B

�y���F�z

�؋��Ȃǂ̍����܂ߑ������Y������邱���y�P�����F�z

�푊���l�̈�Y��S�Ďp���Ƃ������Ƃł��B

�葱���͓��ɕK�v�Ȃ��A���菳�F���������������Ȃ������ꍇ��A��Y�����������Ƃ��͒P�����F�������ƂɂȂ�܂��B�y���菳�F�z

�푊���l�̍��̊z���܂��s��������ǂ��A���Y���c��\��������ꍇ�ɁA�����ɂ���ē������Y�̌��x�Ŕ푊���l�̍��̕��S���p���Ƃ������x�ł��B���菳�F�́A�����J�n����3�J���ȓ��ɁA���Y�ژ^���쐬���đ����l�S���ʼnƒ�ٔ����Ɏ葱��������K�v������܂��B

���̌�A5���ȓ��Ɍ��菳�F�������|�Ȃǂ𑊑����҂���ю��҂Ɍ�������K�v������܂��B

�����́A���Y�ژ^�̍쐬�⊯��ւ̌����͎葱�������ɕ��G�Ōl�ōs���̂͂ƂĂ�����̂��ٌ�m�Ɉ˗�����Ƃ悢�ł��傤�Ƃ̂��Ƃł��B

�@�܂��A���菳�F����ꍇ�́A����Ȑŋ��̎�舵�����������邽�߁A�������ŗ��m�ɑ��k���邱�Ƃ��������߂��܂��Ƃ̂��Ƃł��B�y�����z

�푊���l�̈�Y����ؑ������Ȃ����Ƃł��B

�����J�n����3�����ȓ��ɁA�ƒ�ٔ����Ɏ葱��������K�v������܂��B

���������͑����l��l�ōs�Ȃ����Ƃ��ł��A���̑����l�̓��ӓ��͕s�v�ł��B

(2)�����l�ɂȂ��̂͂ǂ��܂�?

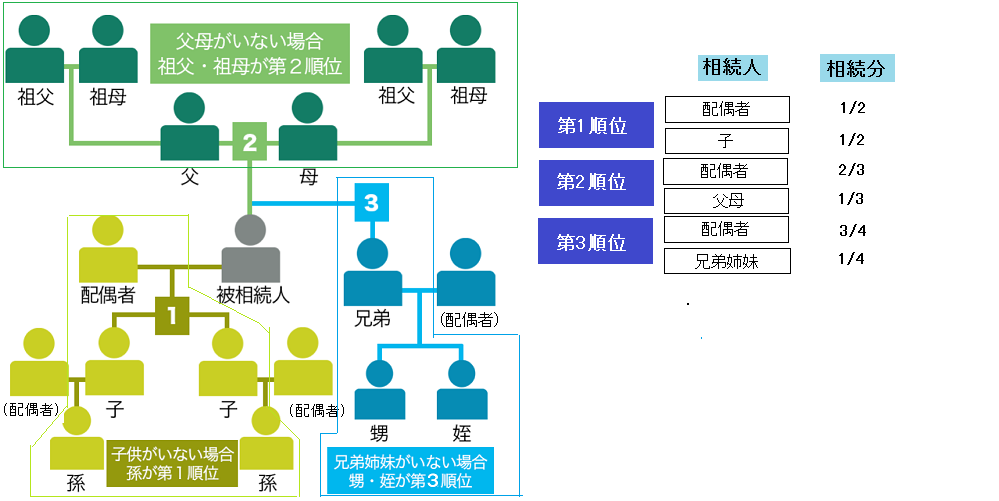

���@�ł͑����l���u�z��ґ����l�v�Ɓu���������l�v��2�ɕ����Ă��܂��B

�푊���l�̔z��҂͏�ɑ����l�ɂȂ�܂��B

�z��҂Ƃ́A�����̓͂��o�������v�܂��͍Ȃ̂��Ƃ������A�����W�ɂ���l�͊܂܂�܂���B

���������l�Ƃ͔푊���l�Ƃ̌��̂Ȃ���ɒ��ڂ��������l�̂��Ƃł��B

�푊���l�ƌ����W�ɂ���҂ł́A�q��e�A�Z��Ȃlj��l������ꍇ������܂��B

�����ŁA���������l�ɂ��Ă͏��ʂ����āA���̏��ʂɏ]���đ����l�ƂȂ�܂��B

��̏��ʂ̌��������鎞�͉��̏��ʂ̌����������l�ƂȂ邱�Ƃ͂���܂���B

�����W�̏��ʂ́A��1���ʂ��u�q�v�A��2���ʂ��u���n����(����A�c����Ȃ�)�A��3���ʂ��Z��o���ɂȂ�܂��B

�q�������Ȃ���Ε���E�c���ꂪ�A�����c��������Ȃ��ꍇ�͌Z��o���������l�ƂȂ�܂��B

�����ʂ̐l���������鎞�͓������܂��B

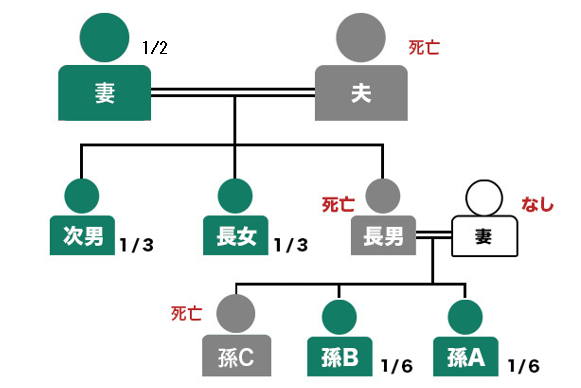

�Ȃ��A�푊���l���S���Ȃ�ȑO�Ɏq�����S���Ă��鎞�͒��n�ڑ�(���Ƃ�)�A�Z��o�������S���Ă��鎞�͂��̎q(���A��)�������đ������܂��B

������u��P�����v�Ƃ����܂��B

��P��������l�́A�{���������ׂ��l�Ɠ������𑊑����܂��B

[������]�E�E�E���̗�͍����N���b�N!!

�ȂƎq�Ƒ������āA���j�����Ɏ��S���Ă���A���̒��j�Ɏq(��)������ꍇ

(3)�◯���ɂ���

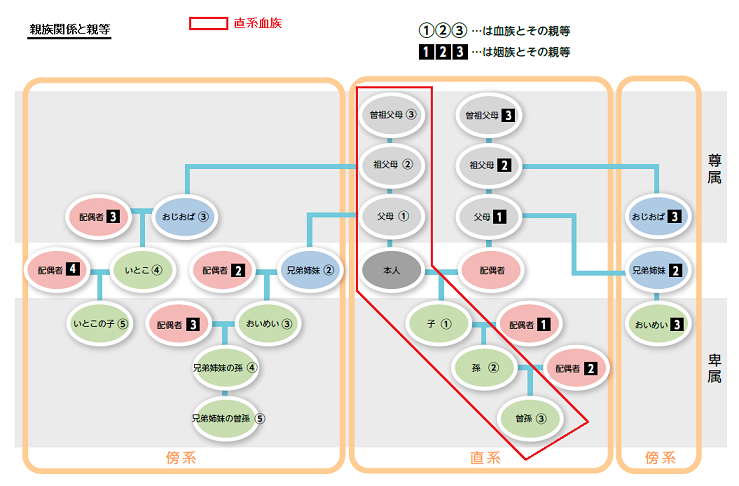

�◯���Ƃ́A�����l�̐����ۏ�⑊�����Y�ւ̍v�����l���Đ݂����Ă���Œ���x�̎�蕪�̂��Ƃ������܂��B

�@���ɂ���Ă��̎�蕪���ۏႳ��Ă��܂��B

�Ⴆ�A�u���Y�͑S�ā����Ɂv�Ƃ����̐l�̈⌾���������Ƃ��܂��B

����ɕs���̂���Ȃ�q���Ƃ����������l�́A�◯���̌��E�����Ƃ����葱�����s���A�{���������ׂ����Y�̔�����Ԋ҂����邱�Ƃ��ł��܂��B

�◯����L����̂́A�z��ҁA���n�ڑ��ł���q����т��̑�P�ҁA�����Ē��n�����ł��B-> ���n�̉Ƒ�

�����l�̌Z��o���ɂ��Ă͈◯���͔F�߂��Ă��܂���B

�◯���͊�{�I�Ɉ�Y��1/2�ƂȂ�܂��B

�◯���̉�����ɂ��Ắu�������v�N���b�N

3.�����ł𗝉����悤

(1)�����ł̂�������Y

�����ł́A�s���Y�⌻���A�ƍ�����Ȃǂ̉ƒ�p���Y�܂ŁA�����Ƃ��Čo�ϓI�ȉ��l�̂���S�Ăɂ�����܂��B

a.�{���̑������Y

�y�n�⊔���Ȃǔ푊���l�������J�n���_�ŏ��L���Ă������Y�������܂��B

��Ƃ��Ĉȉ��̂悤�Ȃ��̂�����܂��B

��@�� �ׁ@�� �����E�a�� �����A���؎�

���ʗa���A����a���A�����a���Ȃ��y�n ��n

�c��

�R�тȂ��y�n��̌��� �ؒn���A����ؒn���A�n�㌠�Ȃ� �Ɖ� �Ɖ��A�뉀�ݔ��Ȃ� �\�z�� ���ԏ�A�L�����Ȃ� �L���،� �����A�o��

���A�n���A�Ѝ�

�ݕt�M���E�،������M���̎�v�،��Ȃ��ƒ�p���Y �Ƌ�A�Y����i�A�d�b�������A������

�M�����A���

���捜���i�Ȃ����Ɨp���Y �@�B�����A�����i�A�����ԁA

���i�A���i�A���|���Ȃ����̑����Y �d�b�������A�S���t�����

���쌠�A�������A���Ȃ�

b.�݂Ȃ��������Y

�����Ŗ@�ɂ����đ������Y�ł���Ƃ݂Ȃ��ĉېł�����̂��u�݂Ȃ��������Y�v�Ƃ����܂��B

�ȉ��̂悤�Ȃ��̂�����܂��B

�����S�ސE���A���S�ی���

�푊���l���S���Ȃ��ċΖ��悩��x������ސE���A���J����A�ی���Ђ���x�����鎀�S�ی����ɂ́A�����ł��ېł̑ΏۂƂȂ�܂��B

���������A���S�ސE�������S�ی��������̔�ېŘg���݂����Ă��܂��B

���M����v��

�������Y��M����s���ɗa���āA�Ǘ��A�^�p��C���邱�Ƃ�M���Ƃ����܂��B

�����̍ۂɁA�⌾�ŐM�������ꂽ�Ƃ��A�M�����ϑ������l�ȊO�̑����l�����A���v����ꍇ�ɑ����ł��ېł���܂��B

����z�̏����

�⌾�ŁA�����l�����{���̎�����肩�Ȃ�Ⴂ���i�ō��Y���擾�����Ƃ��́A�����Ɣ������i�̍��z�ɑ��āA�����ł��ېł���܂��B

�����̖Ə�

�⌾�ŁA�����l�����؋������x�����Ă�������ꍇ�́A���̋��z�ɑ��Ă������ł��ېł���邱�ƂɂȂ�܂��B

�������

�푊���l���A�����ی���Ђ̌l�N���Ȃǂ̊|�������x�����Ă��āA�N���̎��l�������l���i�푊���l�ȊO�j�̏ꍇ�ł�����N�����A�݂Ȃ��������Y�ƂȂ�܂��B

�푊���l���S���Ȃ����Ƃ��ɔN���̋��t���J�n����Ă��Ȃ��Ă��A�����ł��ېł���邱�ƂɂȂ�܂��B

(2)���K�͑�n���̑����łɂ�����ېʼn��i�̓���

�u�S���Ȃ����l�̋��Z�p�����⎖�Ɨp�����������n�v�𑊑������ꍇ�A

���̑�n�̖ʐς�敪�ɂ���đ����ł����z���Ă���鐧�x�̂��Ƃł��B

�y���K�͑�n���̋敪�Ƃ��̎�ȏ����z

���苏�Z�p��n�����S���Ȃ����l���Z��ł��������ŁA�����҂����̔z��҂̏ꍇ

�ݕt���Ɨp��n���������ł̐\�������܂ő݂��t�����Ƃ��p�����Ă���ꍇ

���᎖�Ɨp��n�����S���Ȃ����l�̎��Ɨp��n�ŁA�����҂����̐e��or�����ł̐\�������܂ő����l���S���Ȃ����l��������p�������Ƃ��p�����Ă���ꍇ

�v����ɁE�E�E

�@���̑�n���Ȃɗp�i���Z�E���Ɓj��

�A�g�p�҂������l�Ƃǂ̂悤�ȊW�i�z��ҁE�e���E�ݕt�Ǝҁj�Ȃ̂�

�ɂ���Ė��̂��قȂ�A�Ƃ������Ƃł��B

�����K�͑�n���̓������ꍇ�A�[�t�Ŋz���O�̏ꍇ�ł��\�����̒�o�͕K�v�Ƃ̂��Ƃł��B

���z�����ŋ��̉��z�́A��n�̋敪�ɂ���ĈقȂ�܂��B

���苏�Z�p��n�� ���n�ς̂��� �R�R�O�u �܂ł� �W�O���� ���᎖�Ɨp��n�� ���n�ς̂��� �S�O�O�u �܂ł� �W�O���� �ݕt���Ɨp��n�� ���n�ς̂��� �Q�O�O�u �܂ł� �T�O����

�������ł̐\�������܂łɑ�n�p�����ꍇ�i���᎖�Ɨp��n�E�ݕt���Ɨp��n�j�́A���Ⴊ�K�p����܂���B

(3)�ېł���Ȃ����Y

���Y���̑ΏۂƂȂ�S�Ă̕��A�����ɑ��ĉېł����̂������łł����A�@���I�ɂ͑������Y�łȂ��Ă������I�ɑ������Y�Ƃ����Ȃ������ی���ސE���́A�݂Ȃ��������Y�Ƃ��Ĉ����܂��B

���̂��߁A��ېŌ��x�z���镔�����ېł̑ΏۂƂȂ�܂��B

�������Ȃ���A�Љ���I���n�A���������A���̍��Y����ېō��Y�Ƃ��Ă��܂��B

a.��n���A���d�A����A�_���Ղ铹��ȂǓ����q�����Ă��镨

�E��n�@�E��@�E���d�@�E����@�E�����@�E�_�I�@�E����_��

���f��Ƃ��ẮA�u���p���ċ��K�ɂ��邱�Ƃ��ł��邩�ǂ����v�ƍl����ƕ�����₷��

�E����_���Ƃ́H

�u����_���v�Ƃ́A����Ȃǂ̕~�n���ɂ��_�̂��Ղ��Ă���Г��̂��Ƃ������܂��B

�n���̖��m�̂�����ɂ͂��Ȃ�̊m���ł��́u����_���v������悤�ł��B

b.�����l������n�������c�̓��Ɋ�t�������������Y

�E��t��Ƃ��ĔF�߂��Ă���Ƃ���

���A�n�������c�́i�s�撬�����j�A���v��ړI�Ƃ��鎖�Ƃ��s���@��̖@�l�̂����ꂩ�ɁA�����ł̐\�������܂łɊ�t���������̂��ΏۂƂȂ�܂��B�Ȃ��A���v��ړI�Ƃ��鎖�Ƃ��s���@��̖@�l�Ƃ́A��̓I�ɂ́A���j�Z�t����{�ԏ\���A�Z�[�u�U�`���h�����Ȃǂ��Y�����܂��B

�������Y����̊�t���T���ɂ��Ă�������

c.��ېŘg���ő����l����鐶���ی���

�@�@�@�@�u500���~�~�@�葊���l�̐l���v

d.��ېŘg���ő����l����鎀�S�ސE��

�@�@�@�@�u500���~�~�@�葊���l�̐l���v

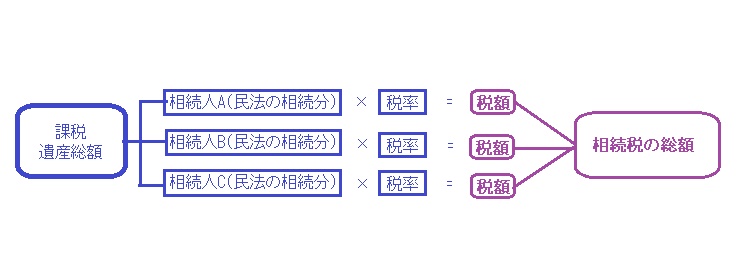

(4)�����ł̌v�Z���@

�����ł́A������②�ɂ���Ă�������u�����̈�Y�z�v����b�T���z����ꍇ�ɁA���̒�������z�ɑ��ĉېł���܂��B

����āA�u�����̈�Y�z�v����b�T���͈͓̔��ł���A�����ł͂�����܂���B

�u�����ŗ��͐��\���v�Ƃ����v�����݂�肸���ƌy���ł��B

�@�ېʼn��i�̌v�Z

�����܂��͈②�œ������Y�̕]���z���A�����l�܂��͎��Ҋe������̍��Y�]���̕��@�ɂ��������Čv�Z�����v���܂��B

���ɂ��̂Ȃ�����A���̋��z�����p���T�����܂��B

�����āA�����J�n�O3�N�ȓ��ɑ��^�ɂ���Ď擾�������Y(�S���Ȃ��[�����J�n��]�O�R�N�ȓ��ɂ���������Y)������Ή��Z���A�ېʼn��i�̍��v�z���Z�o���܂��B

���Y - �� + ������p + �����J�n�O3�N�ȓ��̑��^���Y = �ېʼn��i�̍��v�z

�A�ېň�Y�̑��z�̌v�Z

�ېʼn��i�̍��v�z�����b�T���z���T�����A�ېň�Y�̑��z���Z�o���܂��B

��b�T���z���u3,000���~+�@�葊���l�̐��~600���~�v�̎Z���Ōv�Z����܂��B

����27�N1��1���ȍ~�J�n�̑�������啝�ɂ��̍T���g���팸���ꂽ�����ł��B

�ېʼn��i�̍��v�z - ��b�T���z = �ېň�Y�̑��z

�Ⴆ�A2.(��������) �����Ƃ͉��� -> (2)�����l�ɂȂ��̂͂ǂ��܂�? -> [������] �̏ꍇ�A�����l(�ȁA�q2�l�A��2�l)�̐���5�l�Ȃ̂ŁA��b�T���z�́E�E�E

3,000���~ + �@�葊���l�̐�(5�l) �~ 600���~ = 6,000���~ �ɂȂ�܂��B

�B�����ł̑��z�̌v�Z

�ېň�Y�̑��z���A���@�̋K��ǂ���ɑ����������̂Ƃ��ĕ������܂��B

���̌�A���ꂼ��ɐŗ��������܂��B -> �����Ŋz���Z�\

�Z�o�����Ŋz�����킹�����̂������ł̑��z�ɂȂ�܂��B

�����ł̑��Z�\�y����27�N1��1���Ȍ�̏ꍇ�z

�e�@�葊���l�̎擾���z�� �ŗ� �T���z 1,000���~�ȉ� 10�� �| 1,000���~��3,000���~�ȉ� 15�� 50���~ 3,000���~��5,000���~�ȉ� 20�� 200���~ 5,000���~��1���~�ȉ� 30�� 700���~ 1���~��2���~�ȉ� 40�� 1,700���~ 2���~��3���~�ȉ� 45�� 2,700���~ 3���~��6���~�ȉ� 50�� 4,200���~ 6���~�� 55�� 7,200���~

���u�e�@�葊���l�̎擾���z�v�Ƃ́A�������Y�̉ېʼn��i���v�z����A��b�T������т��̑��̍T���z�������������ېň�Y���z���A���ꂼ��̖@�葊�����ň��������z�ł��B

�C�e�����l�̐Ŋz�v�Z

�����ł̑��z���A�����l�܂��͎��Ҋe���̉ېʼn��i�ɉ����Ĉ����܂��B

�������A���Y���擾�����l�̌l�I�Ȏ���〈�n����Ŋz���Z(�����ł�2�����Z)�Ƃ������̐Ŋz�������ڂ��݂����Ă��܂��B

�Ⴆ�E�E�E�E

a.�z��҂ɂ͔z��҂Ɋւ��鑊���Ŋz�y���A�����N�҂͖����N�ҍT���Ȃǂ̐Ŋz�T��

b.�푊���l�̔z��҂܂���1�e���̌����ȊO�������܂��͎��҂̏ꍇ��20%�Ŋz���Z

�E�E�E������܂��B

(5)�z��҂̐Ŋz�y�� �E�E�E 1��6�疜�~�܂ő����ł͂�����Ȃ��B

�z��҂́A�@�葊������1��6000���~�̂����ꂩ�������z�܂ŁA�����ł���ېłƂ���Ă��܂��B

�ł����A������Ɗo���Â炢�̂ŁE�E�E�E

�z��҂��Œ�ł�1����6000���~�܂ł͐�ɑ����ł�����܂���I

�E�E�E�Ŋo����Ƃ����Ǝv���܂��B

�悭�z��ҍT���ƌ����܂������A�����ɂ͔z��҂̐Ŋz�y�������������̂ł��B

�z��҂̌��тƘV��̐����ۏ�Ƃ������ϓ_����A�z��҂��擾�������Y�ɂ͑啝�Ȍy���[�u�u�z��҂̐Ŋz�y���v���u�����Ă��܂��B

���̔z��ҍT���́A�����W�ɊW�Ȃ��K�p����܂��B(1���ł������ȍ����W�ɂ���T�����邱�Ƃ��ł��܂��B

���̔z��҂̐Ŋz�y���́A�z��҂���Y�����ȂǂŎ��ۂɎ擾�������Y����Ɍv�Z����邱�ƂɂȂ��Ă��܂��B

���������āA�����ł̐\�������܂łɕ�������Ă��Ȃ����Y�͐Ŋz�y���̑ΏۂɂȂ�܂���B

�y�����邽�߂̎葱�����ɂ��Ă� �z��҂̐Ŋz�y�� ���猟�����������B

�܂��A�����ł́u0�~�v�ł��K���u�����ł̐\���v�͕K�v�ɂȂ�܂��B

�z��҂�������������A�m���ɂ��̎��̑����ł͏��Ȃ��Ȃ�܂����A���̔z��҂��S���Ȃ������̑����ŁE�E�E����������̑����ł������ɂȂ�ꍇ������܂��B

(6)�����ł̐\������

���Y�𑊑���������Ƃ����đS�Ă��\���Ώۂ��Ƃ����Ƃ����ł͂���܂���B

�ߔN�A���S�������͔N��100���\���l���܂����A���̂��������ł̐\�������o�����l�͐��p�[�Z���g�Ƃ̂��Ƃł��B

�������N�̒n�������⏬�K�͑�n���̓��ᐧ�x�A�z��҂̐Ŋz�y�����b�T���ɂ��ېł���Ȃ��P�[�X���������߂Ƃ̂��Ƃł��B

�����ł̐\���́A�u�푊���l�̏Z���n�̏����Ŗ������v�ɑ��čs���܂��B

�����������̊J�n�����������Ƃ�m�������̗�������10�����ȓ��ł��B

�[�ł́A�����I�ɂ͐\�����̒�o�����܂łɌ����ňꊇ�[�t���܂��B

�������A�����ł̈ꊇ�[�t���邱�Ƃ�����ȏꍇ�́A�N���Ŕ[�߂鉄�[�ƁA�������Y�Ŕ[�߂镨�[�Ƃ������x���݂����Ă��܂��B

�Ȃ��A�����ł̔[�t���K�v�Ȃ��ꍇ�ł��A�u���K�͑�n���̕]�����̓���v��u�z��҂̐Ŋz�y���v�̓K�p����ꍇ�́A�����Ő\�������������ɒ�o���邱�Ƃ��K�v�ł��B

��. �u���������������Ƃ�m�����v�Ƃ����̂́A�ȒP�ɂ����Ɛe�����S���Ȃ������Ƃ�m�������̂��Ƃł��B

�����ɏZ��ł�����A�a���ƂȂ��Ă����肷��ꍇ�ɂ́A�e�����S���Ȃ��Ă��Ȃ�̊��Ԃ������Ă��瑊���̔�����m��Ƃ������Ƃ������Ē��������Ƃł͂���܂���B

���̏ꍇ�A�������̒ʒm�⑊�����Y�̕������c���s���|�̒ʒm�������̗������瑊���ł̐\�������ɂ��Ă̓����v�Z���X�^�[�g���邱�ƂɂȂ�܂��B

��.�������߂����ꍇ�̎��ɂ��Ă� �����ł̐\������ ���Q�Ƃ��������B

4.����Ȏ��͂ǂ���������̂���?

(1)�������Y���y�n�̂��ߕ����ł��Ȃ�

(�Ⴆ��)�y�n�ȊO�ɑ������Y���قƂ�ǂȂ��ꍇ�A�����l��1�l���P�Ƃł��̓y�n�𑊑����A���̑����l�Ɏ��������L���Ă�����Y���x�����Ƃ������@������܂��B

������u�㏞�����v�Ƃ����܂��B

�E�㏞���Y���x�����l�́A���̊z�𑊑����Y����T�����܂��B

�E�㏞���Y�����炤�l�́A����𑊑����Y�Ƃ��܂��B

����Y�������c���̒��ő㏞�������L�ڂ��Ȃ��ƁA�㏞���̎x�������P�Ȃ鑡�^�ł���Ƃ���A���^�ł��ېł���邱�Ƃ�����܂��B

�@�㏞���̎x�����ɑ��đ��^�ł��ېł����̂�����邽�߂ɂ́A��Y�������c���Ɂu�㏞�Ƃ��āv�x�����Ƃ������Ƃm�ɂ����K�v������܂��B

�������Y�𖢕����̂܂ܔ��p���A���̑�������������l�̊Ԃŕ���������@������܂��B

������u���������v�Ƃ����܂��B

�����̏ꍇ�A�ȉ��ɒ��ӂ���K�v������܂��B

�E��Y�������c���Ɋ����������邱�Ƃ������Ȃ���Εs���Y�̓o�L���F�߂��Ȃ����Ƃ�����܂��B

�E��Y�p�����Ƃ��ɏ����ł��ېł���邱�Ƃ�����܂��B

�E�����l�̒P�Ɠo�L�Ŋ����������s���Ƒ��^�ł��ېł���邱�Ƃ�����܂��B

�������A��ʓI�ɂ́A�����l��l�ЂƂ�̎擾���Y����̓I�Ɍ��߂�u���������v���قƂ�ǂł��B

(2)���Y���؋�������

�푊���l�̑S�Ă̍��Y���p������̂������ł��邽�߁A�؋��▢���̐ŋ��Ȃǂ́u���̍��Y�v�������Ȃ���Ȃ�܂���B

�u�������v���u�������Y�v��葽���ꍇ�A�����l�͎��g�̍��Y������ٍ̕ς��������ƂɂȂ�܂��B

���������邽�߁u�����̕����v�܂��́u���菳�F�v�Ƃ������@������܂��B

�u2.(��������) �����Ƃ͉����v�ł�������Ă��܂����E�E�E�E

�u�����̕����v������Ƃ��̐l�͂͂��߂��瑊���l�łȂ��������̂Ƃ݂Ȃ���A���Y�擾�̌����������܂����؋���ԍς���`�����Ȃ��Ȃ�܂��B

�����̎葱���͉ƒ�ٔ����ōs���܂��B

�u�����̕����v�̎葱�������Ă��A�u�݂Ȃ��������Y(�����ی����A�ސE����)����邱�Ƃ͉\�ł��B

���̏ꍇ�A�②�ɂ��擾�������ƂɂȂ邽�ߑ����Ŕ�ېł̓K�p�͎邱�Ƃ��ł��܂���B

�u���菳�F�v�́A�擾�����������Y�̌��x���ō����x�������Ƃ������Ƃ��������ł��B

�u�����̕����v��u���菳�F�v�A��x����Ǝ��������ł��Ȃ����Ƃ���T�d�ɍs��Ȃ���Ȃ�܂���B

�܂��A��l�ł��ł���u�����̕����v�ƈႢ�u���菳�F�v�́A�����l�������ɂ���ꍇ�A�����l�S���ōs��Ȃ���ΔF�߂��܂���B

(3)����̍��Y�����̐l�Ɏc������

�Ⴆ�A���Z��ł���ƂɍȂ������ďZ�߂�悤�ɂ������A��Ђ̊�����S�Ē��j�ɂ����������A����̍��Y�����̐l�Ɉ₵�������ɂ́u�⌾�v�����ʓI�ł��B

�⌾�̎�ނ���@�͖��@�ɒ�߂��Ă��܂��B

���M�؏��⌾ �����؏��⌾ �閧�؏��⌾ ���@ �����Ŏ��ɏ����L���⌾���̂��ƂŁA�Œ���̎��A�y���ƈ�ӂ����ł�����A�N�ł��C�y�ɍ쐬���\�Ŕ�p��������Ȃ��B

�⌾���Ƃ��Ă͈�ԑ������p����Ă��܂��B �������A�����ԈႦ��⌾���e���B���ň⌾���Ƃ��Ė����ɂȂ��Ă��܂����Ƃ������Ƃ��ƂĂ������̂Œ��ӂ��K�v�Ȉ⌾�����@�ƂȂ�܂��B�⌾���������؏��ɂ������̂ŁA���ؖ���ō쐬

���ؖ���ɂ�����ؐl�ƌĂ��l���A�@���̋K��ǂ���Ɍ����؏��Ƃ��ď��ނ��쐬����̂ŁA�m���ɗL���Ȉ⌾�����c�������Ƃ��⑊�����Y�̋��z���傫�����Ɏ�ɗ��p����Ă��܂��B

�U������鋰�ꂪ�Ȃ��A�⌾�����{�������Ă��Ĕ��s���Ă��炦��B�����؏��⌾�Ɠ��������ؖ���ō쐬�葱�������܂����A�⌾���e�͌��ؐl�ɒm��ꂸ�ɍ쐬�ł���̂ŁA��ɖS���Ȃ�܂ł͔閧����肽���A�N�ɂ����e��m��ꂽ���Ȃ��A�Ƃ����ꍇ�ɗ��p����Ă��܂��B

������͂��܂�g�p����Ă�����̂ł͂���܂���B�ؐl �s�v �Q�l�K�v �Q�l�K�v �閧�� �閧�ɂł��� �ؐl�Ɉ⌾���̓��e��m���Ă��܂� �閧�ɂł��� �ۊǕ��@ ���� �E���{�͌��ؐl

�E���{�͈⌾���s��

�E���{�͈⌾��

�����{�Ɠ��{�͈⌾�҂����߂邱�Ƃ��\���� ��p 0�~ ���ؐl��

�����~���x�`�\�����~

�i���Y���z�ɂ��j

�{�ؐl�ւ̎x�������ؐl��11000�~���x�{�ؐl�ւ̎x���� �ƒ�ٔ����̌��F �K�v �s�v �K�v

�]���A���M�̈⌾���ɂ��ẮA�⌾���쐬���t�A�⌾�҂̎����A�{���ȂǑS�Ď��M�ŋL�ڂ���K�v������܂����B

�܂��A���p��������Y�̓��e���Ⴆ�u�Ȃ́����ւ��ׂĂ̍��Y�𑊑�������v�Ƃ������P���ȓ��e�ł���悢�ł����A�X�̍��Y���w�肵�Ĉ⌾����ꍇ�́A���Z�@�ւ̌����ԍ���s���Y�̏��ݒn�A�n�ڂȂǂ𐳊m�ɋL������K�v������A�����̗v�������Ă��Ȃ��Ɩ@�I�ɂ͖����ł����B

�������A���̓x�����@����(����30�N7��)�ŋL�ڗv�����ɘa����܂����B

���t��⌾�҂̎����ȊO�̍��Y�̓���Ɋւ��ẮA�p�\�R�����̋@�B�ō쐬�������̂ł��@�I�ɗL���ɂȂ�܂����B

�Ⴆ�A�⌾������Y�̖��ׂ́A���̕��Ɉ˗����Ă̍쐬���\�ɂȂ�܂��B�⌾���̍쐬�����u����31�N1��13��(��)�v�ȍ~�̂��̂���L���ɂȂ�܂��B

�����Ăł́A�@���ǂɎ��M�؏��⌾��ۊǂ��Ă��炤�d�g�݂��ł������ƂɂȂ��Ă��܂��B�@���ǂɕۊǂ��Ă��炤�ꍇ�ɂ́A�葱���̂��߂Ɉ⌾�Ҏ��g���@���ǂɑ����^�ԕK�v������܂����A�葱���̍ۂɖ@���ǂ̎��������A�{�����⌾�҂̎菑���ɂȂ��Ă��邩�A�������Ȃ���Ă��邩�ȂǁA�⌾�����L���Ȍ`���ɂȂ��Ă��邩���m�F���Ă���邱�ƂɂȂ��Ă��܂��B

�ۊǂ��ꂽ�⌾���́A�⌾�҂��������́A�⌾�Ҏ��g�̂ݕԊҁA�{���A�R�s�[�̌�t�������s�����Ƃ��ł��܂��B�����Ȃǂ̃��X�N���Ȃ��Ȃ�A�⌾���̑��݂��Ƒ��ɂ��閧�ɂł��܂��B

�⌾�҂��S���Ȃ����ꍇ�ɂ́A�����l�͖@���ǂɈ⌾�����ۊǂ���Ă��Ȃ������m�F����\�����ł��܂��B�⌾�����ۊǂ���Ă���ꍇ�ɂ́A���ׂĂ̑����l�A���ҁA�⌾���s�҂Ɉ⌾�����ۊǂ���Ă���|�̒ʒm���@���ǂ���͂��܂��B����āA�@���ǂɕۊǂ���Ă����⌾���ɂ��ẮA�ƒ�ٔ����̌��F�葱�����s�v�ɂȂ�܂��B

�܂��A�⌾���͖@���ǂɂēd�q�摜�f�[�^�Ƃ��Ă��ۊǂ���邽�߁A�����l���͂ǂ��̖@���ǂ���ł��⌾���̓��{���擾���邱�Ƃ��ł��܂��B

�������߂́u�����؏��⌾�v�ł��B

�ٌ�m�Ɏ葱�����˗�����ꍇ�A�⌾��쐬��20���~�ȏ�A���s��30���~�ȏ�̔�p��������܂��B

�������Y�̋��z�ɂ��܂��̂ŁA�ٌ�m��i�@���m�A�����葱���������Ă���Ƃ���ɑ��k���Ă݂܂��傤�B

�]���A���M�̈⌾���ɂ��ẮA�⌾���쐬���t�A�⌾�҂̎����A�{���ȂǑS�Ď��M�ŋL�ڂ���K�v������܂����B

�܂��A���p��������Y�̓��e���Ⴆ�u�Ȃ́����ւ��ׂĂ̍��Y�𑊑�������v�Ƃ������P���ȓ��e�ł���悢�ł����A�X�̍��Y���w�肵�Ĉ⌾����ꍇ�́A���Z�@�ւ̌����ԍ���s���Y�̏��ݒn�A�n�ڂȂǂ𐳊m�ɋL������K�v������A�����̗v�������Ă��Ȃ��Ɩ@�I�ɂ͖����ł����B

�������A���̓x�����@����(����30�N7��)�ŋL�ڗv�����ɘa����܂����B

���t��⌾�҂̎����ȊO�̍��Y�̓���Ɋւ��ẮA�p�\�R�����̋@�B�ō쐬�������̂ł��@�I�ɗL���ɂȂ�܂����B

�Ⴆ�A�⌾������Y�̖��ׂ́A���̕��Ɉ˗����Ă̍쐬���\�ɂȂ�܂��B�⌾���̍쐬�����u����31�N1��13��(��)�v�ȍ~�̂��̂���L���ɂȂ�܂��B�����Ăł́A�@���ǂɎ��M�؏��⌾��ۊǂ��Ă��炤�d�g�݂��ł������ƂɂȂ��Ă��܂��B�@���ǂɕۊǂ��Ă��炤�ꍇ�ɂ́A�葱���̂��߂Ɉ⌾�Ҏ��g���@���ǂɑ����^�ԕK�v������܂����A�葱���̍ۂɖ@���ǂ̎��������A�{�����⌾�҂̎菑���ɂȂ��Ă��邩�A�������Ȃ���Ă��邩�ȂǁA�⌾�����L���Ȍ`���ɂȂ��Ă��邩���m�F���Ă���邱�ƂɂȂ��Ă��܂��B

�ۊǂ��ꂽ�⌾���́A�⌾�҂��������́A�⌾�Ҏ��g�̂ݕԊҁA�{���A�R�s�[�̌�t�������s�����Ƃ��ł��܂��B�����Ȃǂ̃��X�N���Ȃ��Ȃ�A�⌾���̑��݂��Ƒ��ɂ��閧�ɂł��܂��B

�⌾�҂��S���Ȃ����ꍇ�ɂ́A�����l�͖@���ǂɈ⌾�����ۊǂ���Ă��Ȃ������m�F����\�����ł��܂��B�⌾�����ۊǂ���Ă���ꍇ�ɂ́A���ׂĂ̑����l�A���ҁA�⌾���s�҂Ɉ⌾�����ۊǂ���Ă���|�̒ʒm���@���ǂ���͂��܂��B����āA�@���ǂɕۊǂ���Ă����⌾���ɂ��ẮA�ƒ�ٔ����̌��F�葱�����s�v�ɂȂ�܂��B

�܂��A�⌾���͖@���ǂɂēd�q�摜�f�[�^�Ƃ��Ă��ۊǂ���邽�߁A�����l���͂ǂ��̖@���ǂ���ł��⌾���̓��{���擾���邱�Ƃ��ł��܂��B

(4)�������Ȃ������ł�[�߂��Ȃ�

�����ł̔[�ł́A�\�������܂łɈꊇ���ċ��K�Ŕ[�t�������ł��B

�������A�����������Y�̒��Ɍ�����a���Ȃǂ̊������̍������Y�����Ȃ������ɁA�����l�l�̍��Y���Ȃ����A���K�ɂ��ꊇ�[�t������ȏꍇ������܂��B

���̏ꍇ�A����Ƃ��ĒS�ۂ���āA�����ł����Ĕ[�߂����[���x������܂��B

���[�ł�������́A���� 5�`15�N�ȓ��ʼn��[���Ԓ������q�������S���Ȃ���Ȃ�܂���B

���[�ɂ���Ă����K�Ŕ[�t�ł��Ȃ��ꍇ�ɂ́A�������Y�Őŋ���[�߂����[���x������܂��B

�����[����ѕ��[�́A�[�����܂łɐ\�������쐬���ĐŖ������̔F�Ȃ���Ȃ炸�A�������葱���͔��ɕ��G�Ƃ̂��Ƃł��B

�@�����́A�ŗ��m�ւ̑��k���������Ȃ��ł��傤�B

�����Ŗ@����������A2019�N������{����܂��B

���@�Ɋ܂܂�鑊���Ɋւ���K��i�����@�j�̉����Ă��A2018�N�̒ʏ퍑��ɒ�o����Đ������A2019�N���珇���{�s����܂��B

�����Ɋւ���K���40�N�قnj�������Ă��炸�A�Љ�̕ω����i�ނȂ��A�c���ꂽ�z��҂̌����ی�ȂǁA������l�����g���u����h�����e�荞�݉������s���܂����B

�E�z��ҋ��Z��

�@�v�̎���A�Ȃ����Z�ꏊ�ɂ��莝���̌����ɂ�����Ȃ��Ȃ�V�����ł��B

�@�q���̑������̂��߂ɁA�Z�݊��ꂽ�Ƃ�K�v���Ȃ��Ȃ�܂��B

�@�Z��̏��L���Ƌ��Z�������A�̐l�̔z��҂����L���������Ȃ��Ă�����ɏZ�ݑ����邱�Ƃ�ۏႷ��d�g�݂ł��B

�@���Z�ł�����Ԃ́A�⌾���Y�������c�����ƂɌ��߂��܂��B

�@�d�g�݂Ƃ��Ă͋��Z���̕]���z�́A�z��҂̕��ϗ]���Ȃǂ����ƂɌ��߂��܂����A����ɂȂ�قǕ]�����z�͒Ⴍ�Ȃ�A�������Y�������Ȃ邱�ƂɂȂ�܂��B

�@���L���ɔ�ׂ�Ƌ��Z���̂ق����ア���Ƃ���A���Z���o�L�̎葱�������邱�ƂŁA�������m�ۂ���K�v������܂��B

�@���̓o�L�ɂ��A�q�Ȃǂ����L�����ꕔ�͎����Ă��邽�߁A���L���𑼐l�ɔ��p����邱�ƂŁA���ۂɏZ��ł���Ƃ���̑ދ��Ƃ������Ԃ�h�����Ƃ��ł��܂��B

�E��Y����

�@�������Ԃ�20�N�ȏ゠��A�v�w�Ԃő��^(���O���^�܂��͈②[���S���ɑ��^])���ꂽ����́A��Y�����̑Ώۂ��珜�O����܂��B

�@����͎c���ꂽ�z��҂̂��̂ƂȂ�A��Y�����̑Ώۂ���O����A����ȊO�̈�Y�𑊑��l���m���@���ɉ����ĕ������܂��B����̔z��҂̈��肵���������x�����邱�Ƃ��ړI�ł��B

�@�������A����ɂ͗��Ƃ��������݂��܂��B�Ȃ��S���Ȃ����ꍇ�́u�����v�ƒʎZ����ƈ�Ƃ��[�߂鑊���ł��c��オ�郊�X�N������܂��B�@

�E�����a�� = �a�����������x�̑n��

�@��Y�����̋��c��(���������Ƃ�����)�́A�̐l�̗a�����܂ߋ��Z���Y�̈����o���͂ł��܂���ł����B���ꂪ�ύX��������x�z���ł���A���Z�@�ւ���̐l�̗a���������o�����Ƃ��ł���u���@�@�������x�v���n�݂���܂����B����ɂ�葒�V��p�̎x������c���ꂽ�Ƒ��̐�����ȂǁA�������m�肷��O�̒i�K�ŕK�v�ȏ��o��ɏ[�����邱�Ƃ��ł��܂��B

�@�ٔ����ł̖ʓ|�Ȑ\����葱�����v��Ȃ��Ȃ�܂��B

�@�����o���z�̏���́A�����l1�l������A�@�葊������3����1�ɓ�������z�ƂȂ�\��ł��B

�E���M�؏��⌾�̍쐬�E�Ǘ������e�Ղ�

�@�O�q�u(3)����̍��Y�����̐l�Ɏc�������v���Q�Ƃ��������B

�E���ʊ�^ = ���v���x����^���Ƃ��ĕ]��

�@��삵���ł��A�����ł��̕�V������悤�ɂȂ����B

�@�e�Ɠ������Ă������j�̍Ȃ����ŋ�J�����Ƃ��Ă��A�����Ƃ��ĕv�̎�蕪�Ƃ��Ă͕]������Ă��A�����l�ł͂Ȃ����ߒ��j�̍Ȏ��g�̍v���x�͕]������܂���ł����B

�@����̉����ɂ��A�������͂���܂��u���ʊ�^���v�Ƃ������x���n�݂���܂����B

�@�����������������_�ŁA���̍v���x�ɉ����đ����l�ɑ������ł��܂��B

�@�e���ȊO�̑�O�҂����ɋ��͂����Ƃ��Ă��A���̓��ʊ�^���͔F�߂��܂���B

�@���ʊ�^���̐�����͋`���̌Z��o���ɂȂ邽�߁A�����I�ɂ͂��Ȃ��ςł��傤�B

�@���ӂł��Ȃ��Ƃ��ɂ́A�ƒ�ٔ��������Ă���Z�����Q�l�ɂȂ�܂��B

�@�ƒ�ٔ����ł̊�^���̎Z��́A1��������8000�~���x��ڈ��ɉ�삵�����Ԃ��|���ĎZ�肵�Ă��܂��B

�@�������������Y�̑��ǂɂ��A���ʊ�^�����ς�邱�Ƃ��z�肳��܂��B���ۂ̊z��200�`500���~���x���ڈ��ƂȂ邩������܂���B

�@�������Y�����Ȃ��ꍇ�́A�����ɂ�100���~�ȉ��ƂȂ�A�ƒ�ٔ����̊�ɉ��������z�ɂȂ�͓̂���P�[�X���o�Ă������ł��B

�@������ɂ��Ă�����ł����A�܂��܂��[�������������1�̎w�j�������ꂽ���ƂɂȂ�Ǝv���܂��B

5.���^�łɂ���

(1)���^���Ƃ�

���^�łƂ́A����l������l������Y������������ɉۂ�����ŋ��̂��Ƃ������܂��B

���O�ɍ��Y�^���đ����ł̕��S��������邱�Ƃ���ړI�ō̗p���ꂽ���߁u�����ł̕⊮���v�Ƃ������Ă��܂��B

(2)�ېőΏۂƂȂ鑡�^

���^�ł́A�l������Y����������Ƃ��ɂ�����ŋ��ł��B

���^�ɂ���Ď擾�������Y�ŁA���Y���̑ΏۂƂȂ��̕�����ь��������^�ł̑ΏۂƂȂ�܂��B

��ЂȂǖ@�l������Y����������Ƃ��͑��^�ł͂�����܂��A�����ł�������܂��B

�܂��A�������ی����S���Ă��Ȃ������ی�����������ꍇ�A���邢�͍��̖Ə��Ȃǂɂ�藘�v�����ꍇ�Ȃǂ́A���^�����Ƃ݂Ȃ���đ��^�ł�������܂��B

�������A���S�����l���������ی��҂Ƃ��ĕی����S���Ă��������ی�����������ꍇ�́A���^�łłȂ������ł̑ΏۂƂȂ�܂��B

���^�̌`�Ԃ��Ƃ�Ȃ��Ă����������^�ł���A���^�ł��ېł���܂��B

�Ⴆ�A���Y�����������Ⴂ���z�Ŏ�����ꍇ�A�_�͂����Ă������͑��^�Ƃ����Ȃ����K�̑ݎA�؋��̖Ə��Ȃǂł��B

�}�{�`�����ԂŐ�����E�����ɂ��Ă邽�߂ɑ��^���ꂽ���Y���A����̍��Y�͉ېőΏۂƂȂ�܂���B

(3)���^�ł̌v�Z�A�\���E�[��

1��1������12��31���܂ł�1�N�Ԃɑ��^�������Y�̍��v�z����A��b�T�����T��������̉��z�ɐŗ����悶�Čv�Z�������̂����^�ł̐Ŋz�ƂȂ�܂��B

��b�T����110���~�A�ŗ���10%����55%��8�i�K�̒��ߗݐi�ېŗ��ł��B���̐��x���u��N�ېŁv�Ƃ����܂��B

�����ł͌v�Z�ɕ֗��ȑ��Z�\���f�ڂ��܂��B

���Z�\�̗��p�ɓ������Ă͊�b�T���z��110���~��������������̋��z�Ă͂߂Čv�Z���Ă��������B����ɂ�葡�^�Ŋz��������܂��B

����27�N�i2015�N�j1��1���̉����ŁA���^�ł̐ŗ��\������������܂����B

�����ł́A��������̑��Z�\���L�ڂ��܂��B

�@�Q�O�Έȏ�̕������n�������瑡�^�����ꍇ�̐ŗ��\���@�i�c���ꂩ�瑷�ցA���e����q�֓��j

����27�N1��1���ȍ~(���s) ��b�T����̉ېʼn��i �ŗ� �T���z 200���~�ȉ� 10% - 400���~�ȉ� 15% 10���~ 600���~�ȉ� 20% 30���~ 1,000���~�ȉ� 30% 90���~ 1,500���~�ȉ� 40% 190���~ 3,000���~�ȉ� 45% 265���~ 4,500���~�ȉ� 50% 415���~ 4,500���~�� 55% 640���~ �A�@�i�Q�O�Έȏ�̕��̒��n��������̑��^�j�ȊO�̑��^���Y�̐ŗ��\��

����27�N1��1���ȍ~(���s) ��b�T����̉ېʼn��i �ŗ� �T���z 200���~�ȉ� 10% - 300���~�ȉ� 15% 10���~ 400���~�ȉ� 20% 25���~ 600���~�ȉ� 30% 65���~ 1,000���~�ȉ� 40% 125���~ 1,500���~�ȉ� 40% 175���~ 3,000���~�ȉ� 50% 250���~ 3,000���~�� 55% 400���~

6.���O���^�ɂ���

(1)���O���^�Ƃ�?

��������������O (�푊���l���������Ă��邤��) �ɑ����\��҂ȂǂɎ��Y���ڂ����Ƃ������܂��B

����ɂ���āA�����l�͏������S���ׂ������Ŋz�����������邱�Ƃ��ł��A�[�Ŏ����̗p�ӂ����Ȃ��Ă��݂܂��B

���^�ł̐\���́A1�N�ԂɁu110���~�v���鉿�z�̑��^�����҂��s��Ȃ���Ȃ�܂���B

�܂�E�E�E

�u110���~�v�ȉ��́A��b�T������邽�߁A���N�ɂ������ď��z���^������A���^�ł��x���킸�Ɏ��Y���ڂ����Ƃ��\�ɂȂ�܂��B

�������A�P���ɂ�����J��Ԃ��Ƒ��^�ł��ۂ����ꍇ������̂Œ��ӂ��K�v�ł��B

(2)���^�ł��y����������E�E�E�E�Ȃւ̑��^

���̓��Ⴊ����܂��B

a.�������Ԃ�20�N�ł���z��҂���E�E�E

b.���Z�p�s���Y�܂��͂��̎擾�ɂ��Ă邽�߂̋��K�̑��^�����ꍇ�E�E�E

c.��b�T���u110���~�v�̑���(���̏����̂���)�u2,000���~�v�܂ł͑��^�ł��ېł���܂����B

��1.����̔z��ҊԂł͈ꐶ�Ɉ�x���������g���Ȃ��B

��2.�����J�n�O3�N�ȓ��̑��^�̉��Z�̓K�p�O

��3.�s���Y�擾�����o�^�Ƌ����͉ېł����B

(3)�����E����E�Z����̔�ېłɂ�鑡�^

����27�N�x�̐Ő������ō���҂����҂ւ̌����A����A�Z����̔�ېłɂ�鑡�^���x�̎d�g�݂��g�[�A�V�݂���܂����B

�u�����E�o�Y�E�玙�����v�A�u���玑���v�A�u�Z����v�̑��^���x�ł��B

�c����◼�e���q�⑷�Ɏ������܂Ƃ߂đ��^������̂ł��B

�������A�e���x�Ƃ�����������܂��B�ȉ��ɂ��̓��e���L�ڂ��܂��B

a.�����E�o�Y�E�玙�������^�̔�ېŐ��x.

�����E�q��Ď����ɂ��Ă邱�Ƃ������ɁA�c����Ȃǂ̒��n�������������M����v������K�Ȃ�1,000���~�܂ł��ېłƂ��Ĉ������Ƃ��ł��܂��B���Ԃ͕���27�N4��1�����畽��31�N3��31���܂��̊ԂɂȂ�܂��B

�܂��Ȃ��I���ł��ˁB

�Ώۂ�20�Έȏ�50�Ζ����̑��ɂȂ�܂��B���̐��x�𗘗p���Ă���Ƃ��ɁA���^�����Ă���Ă���������S���Ȃ�ɂȂ����ꍇ�́A�x�o���������̎c�z���A�����ł̑Ώ��ƂȂ�܂��̂ŋC�����Ă��������B

���������Ƃ��Ďg�p����ۂ�300���~�����x�z�ɂȂ�܂��B�܂����Ȃǂ�50�ɒB�����Ƃ��ɁA�c�z������ꍇ�͑��^�ł̑Ώ��ɂȂ�܂��B

���̔�ېŐ��x�𗘗p���āA�c����◼�e���q�⑷�ɑ��^�������ꍇ�A��s�Ȃǂ̋��Z�@�ւɔ�ېŐ�p�̌������q�⑷�̖��`�ŊJ�݂���K�v������܂��B

���ۂɌ���������o�Y��p���K�v�����������ɁA������������o���܂��B

���̎��A�g�������ؖ�����̎����Ȃǂ��K�v�ł��B

�����E�o�Y�E�玙�����̂�����ېłɂȂ�̂́A�������̔�p��o�Y��p�A�ۈ痿�Ȃǂ͑Ώۂł����A�������k���̔�p��V���̉Ƌ�A�x�r�[�x�b�h�w����Ȃǂ͑ΏۂɂȂ�܂���B

b.���玑���̈ꊇ���^�ɌW�鑡�^�ł̔�ېŐ��x

�c����Ȃǁi���n�����j���狳�玑���Ƃ��āu30�Ζ����̑��Ȃǁv�ɂ��Ă鎑���̈ꕔ�i���x�z1,500���~�j����ېłƂ��Ĉ������Ƃ��ł��܂��B�Z��擾���Ɠ��l�Ɋ��Ԃ�����A����25�N4��1�����畽��31�N3��31���܂��̊ԂɂȂ�܂��B

�܂��Ȃ��I���ł��ˁB

�l���ɂ͐����Ȃ���l������1,500���~�܂ő��^�ł��ېłɂ��鐧�x�ł��B

�Ⴆ�A�c���ꂪ��l�̑��̋��玑���Ƃ��āA��l��1,500���~�����킹��3,000���~���ꊇ���^���Ă����^�ł͂�����܂���B

���^�������͑������Y���獷���������̂ŁA�����ő�ɂȂ�܂��B

���K�I�Ȏ��������ł͂Ȃ��A�M����v���̏ꍇ�ł���ېłƂ��邱�Ƃ��ł��܂��B���Ȃǂ�30�ɒB����Ɣ�ېł̓K���O�ɂȂ�܂��B

����30�ɒB�����Ƃ��Ɏc�z�������30�̒a������������N�̑��^�ł̉ېőΏۂƂȂ�܂��B

���̐��x�𗘗p����ꍇ�́A�M����s���ł̐M�����̎葱�����K�v�ł��B

�c�����e�́A�q�A�����`�̐�p�����ɋ��玑�����ꊇ���ċ��o���܂��B

�w���K�v�ɉ����Č���������o���A���Z�@�ւ�������Ŗ����֒�o����Ƃ����d�g�݂ł��B

��ېłƂȂ��Ă���Ԃ́A���玑���ɂ��Ă��̎�����������ƕۑ����āA�������ɋ��Z�@�֓��֒�o����悤�ɂ��܂��B�܂��A��ېł𗘗p���邽�߂ɂ͐\�����̋L�����K�v�ɂȂ�̂ŖY�ꂸ�ɐ\�����܂��B

c.�Z��擾�������̑��^�����ꍇ�̑��^�ł̔�ېŐ��x

����27�N1��1�����畽��33�N(2021�N)12��31���܂ł̊ԂɁA�����c����Ȃǒ��n��������̑��^�ɂ��A���Ȃ̋��Z�̗p�ɋ�����Z��p�̉Ɖ��̐V�z�A�擾���͑����z���i�ȉ��u�V�z���v�Ƃ����܂��B�j�̑Ή��ɏ[�Ă邽�߂̋��K�i�ȉ��u�Z��擾�������v�Ƃ����܂��B�j���擾�����ꍇ�ɂ����āA���̗v�������Ƃ��́A���̔�ېŌ��x�z�܂ł̋��z�ɂ��āA���^�ł���ېłƂȂ�܂��i�ȉ��A�u��ېł̓���v�Ƃ����܂��B�j�B

�@����ł�8���̕����̔�ېŘg

�i�l�������̒��ÏZ��A�y�n�w���Ȃǂ������j

�_����1 ��ېŘg 2016�N1��1���`2020�N3��31�� ��1 �E700���~�i��ʏZ��j

�E1200���~�i��������Z��j��22020�N4��1���`2021�N3��31�� �E500���~�i��ʏZ��j

�E1000���~�i��������Z��j��22021�N4��1���`2021�N12��31�� �E300���~�i��ʏZ��j

�E800���~�i��������Z��j��2

�A����ł�10���̕����̔�ېŘg

�i2019�N4��1���ȍ~�j

�i�V�z�Z��̍w���A�Z��̐V�z����z�A�s���Y��Ђ������̒��ÏZ��Ȃǁj

�_�� ��ېŘg 2019�N4��1���`2020�N3��31�� �E2500���~�i��ʏZ��j

�E3000���~�i��������Z��j2020�N4��1���`2021�N3��31�� �E1000���~�i��ʏZ��j

�E1500���~�i��������Z��j2021�N4��1���`2021�N12��31�� �E700���~�i��ʏZ��j

�E1200���~�i��������Z��j��3

���u��������Z��v�Ƃ́A�u�f�M�����\����4�܂��͈ꎟ�G�l���M�[����ʓ���4�ȏ�v�A�u�ϐk�����i�\����̂̓|�h�~�j2�ȏ�܂��͖Ɛk���z���v�A�u����ғ��z��������3�ȏ�v�̂����ꂩ�����Z��B

��1�@2019�N3��31���܂łɌ_�镨���́A�����n���������10�����Łi2019�N10��1���j�ȍ~�ł��ŗ�8�����K�p�����i�d�l�Ȃǂɓ��ʂȒ������ł���_��̏ꍇ�j

��2�@�����{��k�Ђɂ��Ŏ������Z��Č����̔�ېŘg�́A1000���~�i��ʏZ��j��1500���~�i��������Z��j

����ȗv��

�����^�����N�̗��N��3��15���܂łɁA�w���A�V�z�A�����z�����s���������̎c�����ρE�����n�����s���āA�Z������L���邱��

�����^�����N�̗��N��3��15���܂łɁA���Z��ɋ��Z���邱�ƁB�܂��́A���̌�x�Ȃ��������邱�Ƃ��m���ƌ����܂�邱�Ɓi���N�̔N���܂łɓ������Ȃ��ꍇ�A�����x�͓K�p���ꂸ�C���\�����K�v�ƂȂ�j

�E���^�����N�̎q�̍��v�������z��2000���~�ȉ��ł��邱��

�E�q�̔N����^�����N��1��1�����_��20�Έȏ�ł��邱��

�E�Z��̏��ʐρi�o�L��ʐρj��50���Ĉȏ�240���Ĉȉ�

�E���ÏZ��̏ꍇ�͈ȉ�3�̂����ꂩ��������

�i1�j�}���V�����ȂǑωΌ��z���͒z25�N�ȓ��A�ؑ��Ȃǂ͒z20�N�ȓ�

�i2�j���̑ϐk����݂������Ƃ����z�m���ɂ���ďؖ����ꂽ�Z��

�i3�j�w����ɑϐk���C�H�����s���A���^�����N�̗��N3��15���܂łɌ��z�m���ɂ���Ĉ��̑ϐk��ɓK������Əؖ����ꂽ�Z��

�����͂����܂ŁE�E�E�E2019�N1��14�� 21:09:55

�y�߂��z

![]()